视频号

抖音号

哔哩哔哩号

前沿资讯手机看

分享到微信朋友圈

打开微信,点击底部的“发现”,

使用“扫一扫”即可将网页分享到朋友圈。

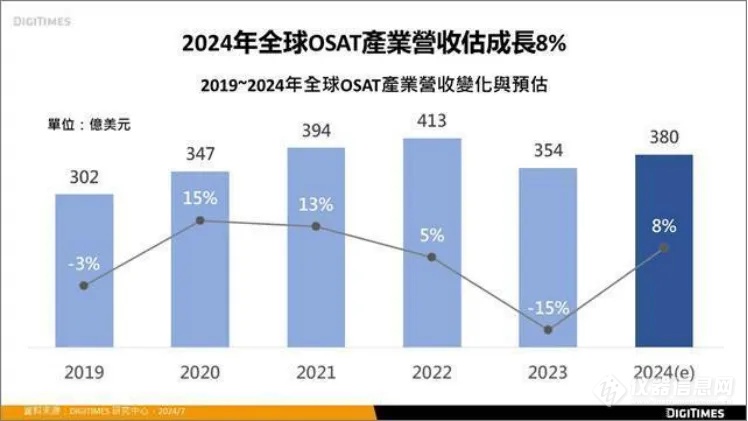

2023年全球半导体景气受电子业库存调整期拖累影响,半导体专业封测代工(Outsourced Semiconductor Assembly and Test;OSAT)产业2023全年营收衰退15%,回落至350亿美元;而2024年手机、NB/PC等产品出货将回升,并拉动半导体封测需求,DIGITIMES研究中心预估,2024年全球OSAT产业营收将重返成长轨道,年增幅估8%。

2024年全球OSAT产业营收预估。来源:DIGITIMES

半导体产业自2022年下半年起面临客户库存调整,在总体经济形势不稳定,以及美国对中国半导体出口管制等因素干扰下,导致电子产品需求疲软,手机、NB/PC等电子产品出货均呈现明显年减,并拖累半导体需求。在此背景下,DIGITIMES研究中心统计2023年全球OSAT产业营收衰退15%,营收仅达350亿美元,回到疫情前水准。

然而电子业库存调整递延至2024年上半年,以倒装芯片(Flip Chip)、系统级封装(System in Package;SiP)为营收主要来源的OSAT厂商,则受制于2024年上半年手机、NB/PC出货动能不强,相关芯片封测需求虽回稳,但成长动能并不强劲,2024年上半年包含日月光、安靠(Amkor)、京元电、颀邦等厂商营收较2023年同期呈现年减2~10%不等的水准。

受惠全球存储器市况回温,以存储器封测业务为主的中国台湾厂商南茂及美光2024年上半营收表现亮眼,较2023年同期分别成长7%、10%;而中国大陆OSAT厂商长电科技、通富微电、华天科技等则受惠中国客户提前拉货等因素带动下,2024年上半年营收增幅均在10%以上,营收成长动能较中国台湾厂商更为强劲。

展望2024全年,DIGITIMES研究中心预估全球OSAT产业营收将成长8%,重返380亿美元水准。目前,OSAT厂商对于2024年下半营收可望优于上半年水准的目标仍具信心,加上日月光、安靠可望受益AI服务器2.5D封装订单,成为带动全年营收成长的重要动能来源之一。

分析师陈泽嘉说明,近期观察电子供应链动态显示电子业对IC封测需求恐不如过往的旺季备货水准,以致于OSAT产业2024全年营收成长动能可能承压。

具体来看,即使电子供应链库存调整逐渐告终,手机、NB/PC等消费性电子产品也陆续回到健康水准,而目前在生成式AI应用带动下,虽然有AI手机、AI PC供应链提前备货的动能,但芯片大量出货时点将落在第四季度,而消费者对AI手机、AI PC换购需求也仍待观察。

另一方面,针对非AI应用的电子产品,2024年消费者需求则仍面临不温不火的情势,虽然电子供应链仍有备货动作,但拉货力道恐不如2024年初对于第三季旺季效应所预期的强劲水准,因此虽预期电子供应链下半年市况可望优于上半年,但对于全年景气展望则略显保守。

因此,AI应用带动相关芯片封测需求是否如厂商预期强劲,以及非AI应用的成熟制程芯片封测需求是否能逐步增温,皆为2024年下半OSAT产业发展需关注的重点。

至于2024年OSAT厂商投资布局方面,由于地缘政治局势已转向长期化发展,OSAT厂商将投资布局重心转向产业聚落相对完整的东南亚区域,马来西亚具有政策优势而备受关注。

而在技术发展方面,OSAT厂商为加强营收成长动能及满足AI等新应用芯片封装所需,积极发展2.5D/3D封装技术,甚至更先进的光电共封装(Co-Packaged Optical;CPO),至于近期市场关注度高的扇出型面板级封装(Fan out Panel Level Package;FOPLP),也是OSAT厂商发展的重点技术之一。

FOPLP是指将半导体芯片重新分布在大面板上而不是使用单独封装的先进封装技术。FOPLP 能够将多个芯片、无源元件和互连集成在一个封装内,与传统封装方法相比,该技术提供了更大的灵活性、可扩展性和成本效益。

近几年,AIoT、5G、自动驾驶和光伏储能行业的发展,大大拉动了功率器件、传感器芯片和射频芯片市场的需求。根据Prismark的预测,到2026年,5G&物联网、车用电子将成为唯二增加市场占有率的应用,占总体半导体营收近30%;其中,在车载领域,伴随着汽车新四化的演进,以往一辆传统汽车使用500-600颗左右的芯片,如今平均每辆车所需芯片数量已经达到了1000颗-2000颗,因此车用芯片将成为芯片成长率最高的应用类别。

扇出型封装技术作为下一阶段的新兴技术,期望借助更大面积的生产来进一步降低生产成本,技术重点在于载具由晶圆转向方型载具,如玻璃面板或 PCB 板等,如此一来可大幅提升面积使用率及产能。

[来源:半导体产业纵横]

2024.07.29

2024.08.06

2024.07.30

2024.07.18

2024.07.18

传台积电将为苹果M5芯片扩大SoIC产能 预计2025年量产

2024.07.15

品牌合作伙伴

版权与免责声明:

① 凡本网注明"来源:仪器信息网"的所有作品,版权均属于仪器信息网,未经本网授权不得转载、摘编或利用其它方式使用。已获本网授权的作品,应在授权范围内使用,并注明"来源:仪器信息网"。违者本网将追究相关法律责任。

② 本网凡注明"来源:xxx(非本网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

③ 如涉及作品内容、版权等问题,请在作品发表之日起两周内与本网联系,否则视为默认仪器信息网有权转载。

![]() 谢谢您的赞赏,您的鼓励是我前进的动力~

谢谢您的赞赏,您的鼓励是我前进的动力~

打赏失败了~

评论成功+4积分

评论成功,积分获取达到限制

![]() 投票成功~

投票成功~

投票失败了~