视频号

抖音号

哔哩哔哩号

前沿资讯手机看

半导体&电子测试测量,投稿:kangpc@instrument.com.cn

分享到微信朋友圈

打开微信,点击底部的“发现”,

使用“扫一扫”即可将网页分享到朋友圈。

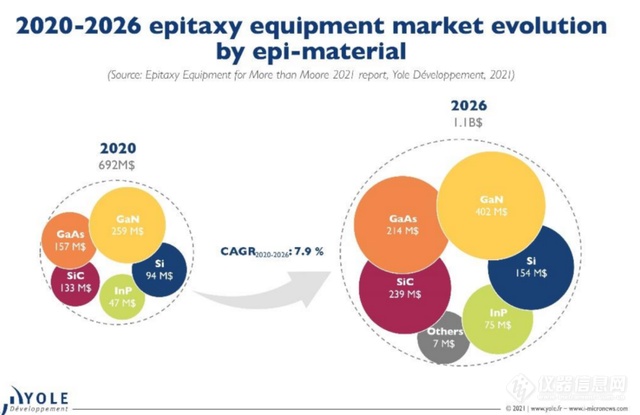

近日,著名半导体分析机构Yole Développement发布了《后摩尔时代的外延设备》报告。报告预测,到2026年,全球外延设备的总市场规模将达到11亿美元。

高温化学气相沉积(HTCVD)市场规模将在2026年达到3.93亿,2020-2026年复合增长率为9.5%。分子束外延设备(MBE)将在2026年达到6800万美元的市场规模,2020-2026年复合增长率为7.1%,金属有机化学气相沉积(MOCVD)设备到2026年市场规模达6.3亿美元,2020-2026年复合增长率为7%。

截至2020年,外延设备销售额约为6.92亿美元,预计到2026年将增长至11亿美元,平均年复合增长率为8%。然而,报告承认,这些数字并没有充分说明外延设备在汽车消费类以及航空航天和国防等细分市场中的关键应用中的活力和普遍性,而且大批量制造商(HVM)采用的外延设备往往来自一些非主流供应商。

Yole的这份报告介绍了外延设备市场的现状,并提供了不同应用的详细信息,目标是全面概述涉及外延层的技术趋势。该报告还通过确定外延领域的关键参与者,对设备供应商、竞争格局和供应链协同效应进行了深入探索。

不同衬底材料(包括单晶硅,碳化硅,氮化镓等)的外延设备市场的增长趋势

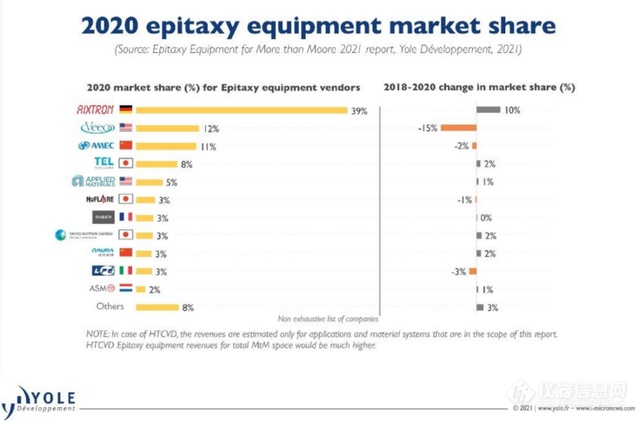

报告分析,如今只有极少数设备供应商能够满足对设备的高需求。对此,Yole列举了11家外延设备的主要供应商,领先的三家是德国Aixtron(爱思强)、美国Veeco、中国AMEC(中微半导体),按照营收来算,这三家超过了总市场份额的60%。

然而,这个市场非常复杂,其他一些前端设备供应商也有深度参与,比如应用材料,东京电子和北方华创等等,还包括其他一些特定领域的参与者,比如大阳日酸(Taiyo Nippon Sanso)、NuFlare等等。

全球领先的外延设备供应商

Yole分析师Vishnu Kumaresan 表示:“2020年排名前三的企业的市场统治地位并不令人意外。至少自2018年以来情况就一直如此。但是如果我们再看看前两名在2018年至2020年之间,德国设备公司Aixtron的市场份额增加了10%,而Veeco的市场份额下降15%。造成这种情况的众多原因之一是中美贸易紧张局势,半导体产业成为了‘战场’。这场战斗在外延设备领域更为明显。因此,2020年是Aixtron在中国大陆销售最好的年份之一,其大约57%的收入来自该地区,而Veeco的收入仅为 13%。”此外,中微半导体因为有不少LED客户,所以外延设备的增长率也十分可观。

[来源:爱集微]

2021.09.26

2021.09.24

2021.09.16

北京新设千亿元政府投资基金,面向仪器仪表等领域常态化征集储备项目

2024.07.15

2024.07.15

2.5万材料人齐聚广州:中国材料大会2024暨第二届世界材料大会开幕!

2024.07.10

品牌合作伙伴

版权与免责声明:

① 凡本网注明"来源:仪器信息网"的所有作品,版权均属于仪器信息网,未经本网授权不得转载、摘编或利用其它方式使用。已获本网授权的作品,应在授权范围内使用,并注明"来源:仪器信息网"。违者本网将追究相关法律责任。

② 本网凡注明"来源:xxx(非本网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

③ 如涉及作品内容、版权等问题,请在作品发表之日起两周内与本网联系,否则视为默认仪器信息网有权转载。

![]() 谢谢您的赞赏,您的鼓励是我前进的动力~

谢谢您的赞赏,您的鼓励是我前进的动力~

打赏失败了~

评论成功+4积分

评论成功,积分获取达到限制

![]() 投票成功~

投票成功~

投票失败了~