视频号

抖音号

哔哩哔哩号

前沿资讯手机看

半导体&电子测试测量,投稿:kangpc@instrument.com.cn

分享到微信朋友圈

打开微信,点击底部的“发现”,

使用“扫一扫”即可将网页分享到朋友圈。

9月1日消息,北京证券交易所上市委员会 2023 年第 47 次审议会议结果出炉:阿为特(873693)符合发行条件,上市条件和信息披露要求,成功过会。

据了解,阿为特是一家专注于科学仪器、医疗器械、交通运输等行业的精密机械零部件制造商,提供新品开发、小批量试制、大批量生产制造的一站式服务的高新技术企业。

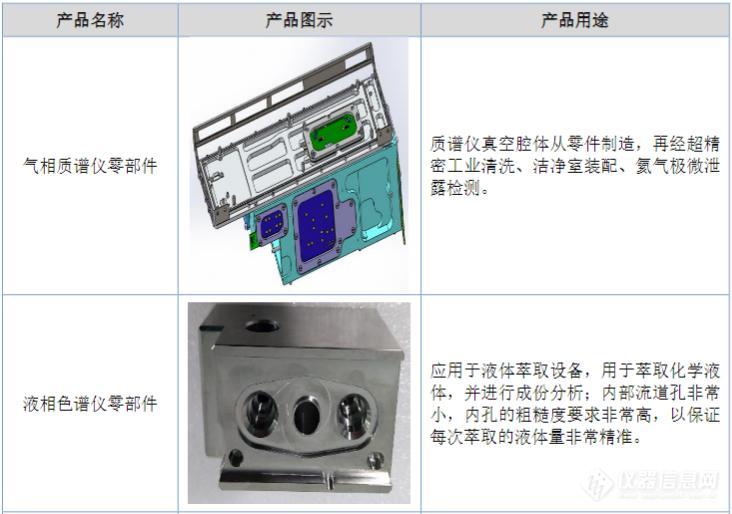

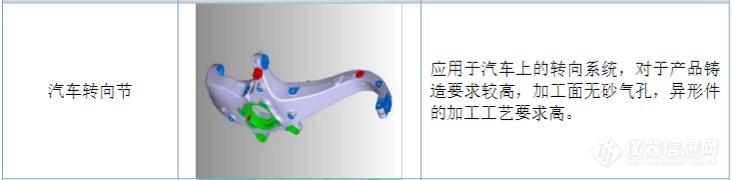

公司部分核心产品

资料来源:招股说明书

公司通过多年研发和积累,具备了以金属零部件精密制造技术为核心的研发制造能力。截至 2023 年 7 月 31 日,阿为特已取得各类专利 68 项,其中发明专利 7 项,实用新型专利 61 项;软件著作权 1 项;在审发明专利 34 项。

公司部分专利情况

招股书显示,阿为特被工信部评定为国家级专精特新 " 小巨人 " 企业、被上海市经济和信息化委员会评定为上海市 " 专精特新 " 中小企业、曾荣获两次上海市人民政府颁发的 " 上海市科学技术奖 " 三等奖等荣誉;2022 年,阿为特 " 质谱仪结构件 " 项目认定为上海市高新技术成果转化项目;研发团队核心成员曾获得国务院特殊津贴、全国五一劳动奖章、全国总工会职工技术成果二等奖、上海数控加工竞赛一等奖等荣誉。

一、业绩稳步增长,产能利用率处于较高水平

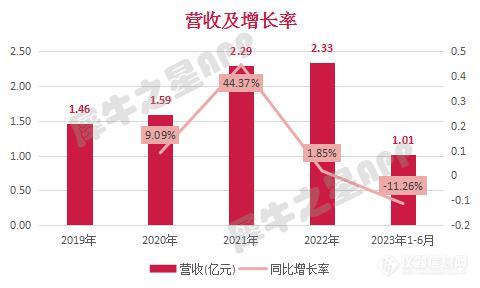

业绩方面,公司营收从 2019 年的 1.46 亿增长至 2022 年的 2.33 亿,CAGR 为 16.86%;归母净利润从 2019 年的 2290.43 万元增长到 2022 年的 2823.71 万元,CAGR 为 7.23%。2023 年 1-6 月营收为 1.01 亿元,同比减少 -11.26%;但归母净利润为 1395.14 万元,同比增长 25.56%。

盈利能力方面,2020-2022 年销售毛利率分别为 33.70%、31.48%、29.63,呈下降趋势,主要受原材料铝价格上涨影响。但 2023 年中报显示,1-6 月销售毛利率为 32.89%,相比上年同期增长 4.9 个百分点。

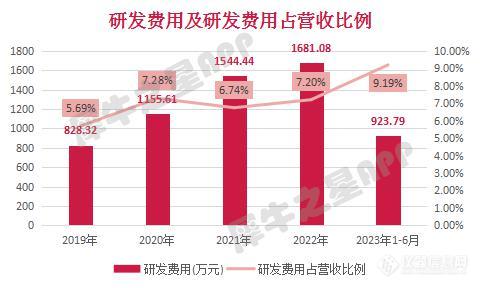

从研发投入来看,研发费用从 2019 年的 828.32 万元 2022 年的 1681.08 万元,CAGR 为 26.61%;研发费用占营收比例也从 2019 年的 5.69% 增长至 2022 年的 7.20%,增长了 1.51 个百分点。2023 年 1-6 月,研发费用为 923.79 万元,同比增长 17.24%,占营收比例为 9.19%,相比上年同期增长 2.24 个百分点。

从营收结构来看,科学食品和医疗器械是公司主要收入来源,2020-2022 年合计占比分别达到 80.00%、72.22% 和 77.24%。

从营收区域来看,公司产品内销、外销各占一半左右,但内销占比呈增长趋势。

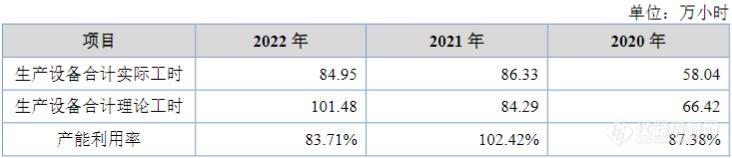

2020-2022 年间,公司的产能利用率基本处于 85% 左右,保持在较高水平。从侧面反映出公司的生产管理和运营效率可有效的满足客户需求,在市场上具有一定竞争力。

二、医疗领域客户优质,逐步切入半导体行业

阿为特主营精密机械零部件,属于金属制造业。国家统计局发布的数据显示,2022 年金属制品业营业收入达到约 48397.70 亿元,同比增长 3.34%;根据 Statista 预测,2025 年中国金属制品营业收入将达到 8801 亿美元。随着我国工业技术的快速发展以及经济发展带动的消费升级,下游行业对金属制品结构件的需求还将持续增加。

公司产品下游专注于医疗器械、科学仪器、交通运输行业。光学仪器、生物仪器、电子显微镜等科学仪器都需要使用高精度、高稳定性的精密机械零部件来保证仪器的性能和准确性;而医疗器械功能的实现对患者的安全至关重要,为了保证其功能的实现,精密机械零部件必不可少;在交通运输业,精密机械零部件可以提高交通运输设备的耐磨性、抗腐蚀性等,从而延长交通运输设备的使用寿命。

随着科技的进步,人工智能和自动化技术的发展,精密机械零部件的智能化和自动化设计越来越受到重视,外加高性能新材料的发展,精密机械零部件性能和耐久性大大增强,精度和效率不断提高以满足各种应用领域的需求。

根据招股说明书,公司正在寻求新的业务增长点,正积极布局半导体行业,利用其现有的超精密结构件加工能力、先进的数字化管理能力和严格的质量控制体系,开拓半导体行业的客户,以提高盈利能力和市场竞争力。公司半导体样品已达到上海微电子、华海清科等客户产品标准,样品通过半导体客户的供应商标准审核,为未来开拓半导体产品奠定了夯实的基础。

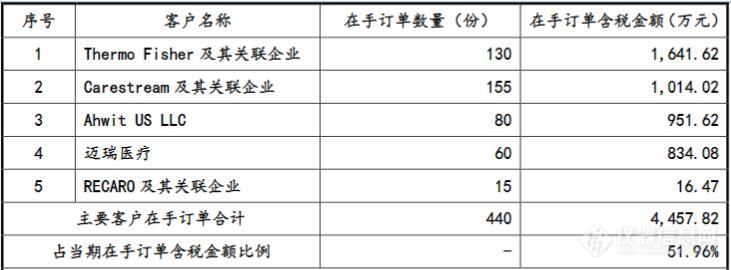

客户方面,阿为特客户集中度较高,2020-2022 年前五大客户收入占年度营业收入的比例分别为 71.52%、62.49% 和 59.75%。但客户质量较高,尤其是医疗器械领域客户基本都是国内外医疗设备巨头,合作时间较长。此外,大客户通常对产品和服务的要求较高,需要供应商具备一定的技术实力和服务能力,因此更换供应商需要重新进行产品和服务的匹配度评估,可能需要重新设计和开发产品,增加成本 , 因此客户黏性较强。

2022 年公司前五大客户

三、同行业对比

公司同行业可比上市公司有丰光精密(430510)、优德精密(300549)、吉冈精密(836720)、富创精密(688409)。

IPO 募投方面,本次拟募集资金 1.05 亿元,用于年扩产 150 万件精密零部件智能制造生产线项目和研发中心建设项目。其中拟投资 8800.58 万元用于年扩产 150 万件精密零部件智能制造生产线项目,项目建成后,将年产出 150 万件精密零部件产品,突破产能限制,抓住下游市场扩张机遇。

[来源:犀牛之星]

2023.07.12

2024.07.04

品牌合作伙伴

版权与免责声明:

① 凡本网注明"来源:仪器信息网"的所有作品,版权均属于仪器信息网,未经本网授权不得转载、摘编或利用其它方式使用。已获本网授权的作品,应在授权范围内使用,并注明"来源:仪器信息网"。违者本网将追究相关法律责任。

② 本网凡注明"来源:xxx(非本网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

③ 如涉及作品内容、版权等问题,请在作品发表之日起两周内与本网联系,否则视为默认仪器信息网有权转载。

![]() 谢谢您的赞赏,您的鼓励是我前进的动力~

谢谢您的赞赏,您的鼓励是我前进的动力~

打赏失败了~

评论成功+4积分

评论成功,积分获取达到限制

![]() 投票成功~

投票成功~

投票失败了~