视频号

抖音号

哔哩哔哩号

前沿资讯手机看

热爱生命科学

分享到微信朋友圈

打开微信,点击底部的“发现”,

使用“扫一扫”即可将网页分享到朋友圈。

最近3年,在新冠的影响下,各行各业都受到了巨大的冲击,原材料上涨、客户流失、需求萎缩,活下去成为许多公司的首要目标。

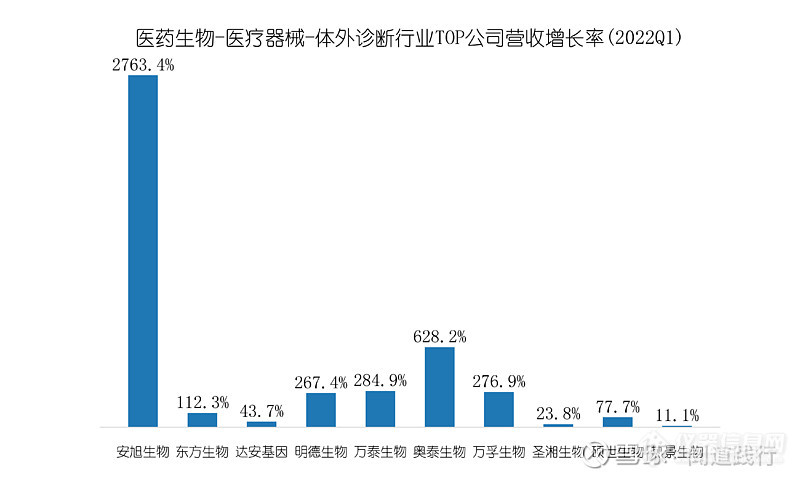

然而,大家想不到的是,有一个行业却异常火爆,那就是体外诊断行业:

受益于新冠检测常态化的需求,一季度体外诊断行业营收大幅增长,安旭生物 营收增长27倍,奥泰生物 增长6倍,万泰生物 增长2.8倍……

尽管新冠检测试剂的单价一降再降,但在巨大的需求下,体外诊断行业赚得盆满钵满:

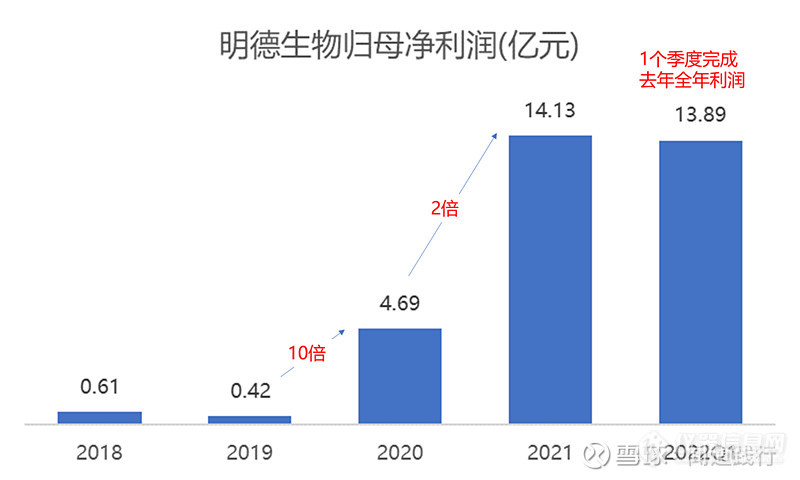

明德生物 就是其中的佼佼者,2020年,公司归母净利润同比增长了10倍;2021年继续增长了2倍;2022年只用了一个季度,就完成了去年全年的利润目标。

看到这个数据,你是否也被震惊到了?

震惊之余,我们不禁会想:在体外诊断这条大道上,明德生物 还能策马扬鞭多久?现在是买入的好时机吗?

带着这两个问题,我们开始吧。

本文分10个章节:1、业务组成 2、股权结构 3、竞争格局 4、财务透视 5、竞争优势 6、发展前景 7、主要风险 8、估值 9、十年以后 10、总结。各位看官,各取所需。

1、明德生物的主营业务

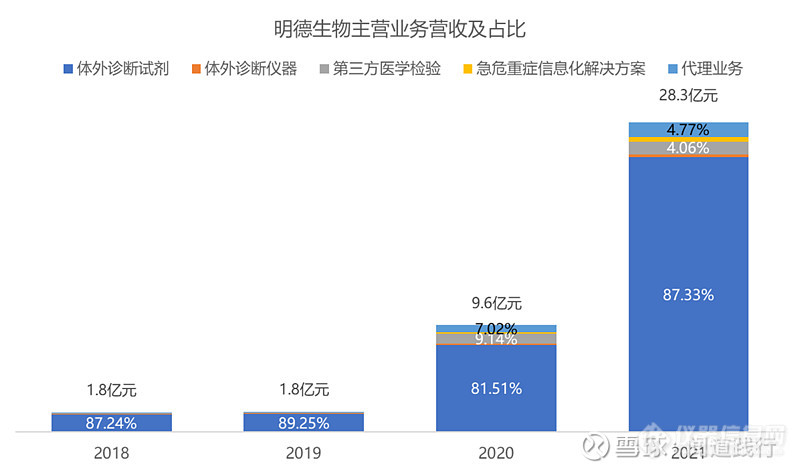

公司的主营业务包括:体外诊断试剂、体外诊断仪器、第三方医学检验、急危重症信息化解决方案和代理业务。

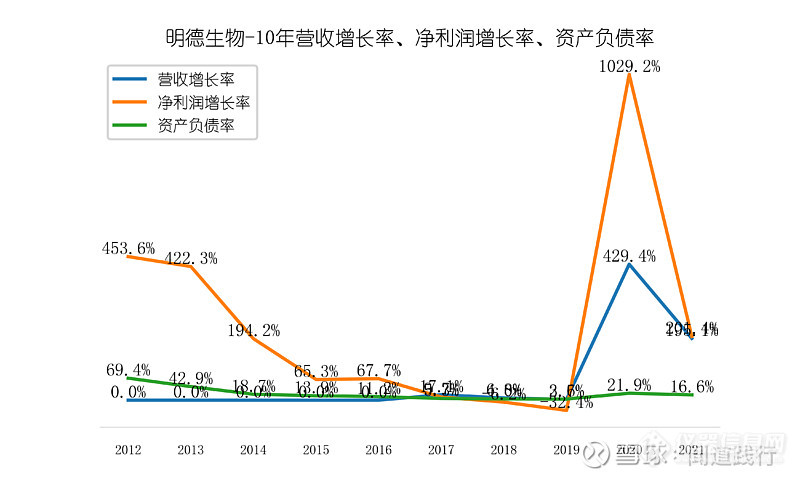

体外诊断试剂业务是公司的基本盘,营收占比常年高达90%左右。最近两年,体外诊断试剂业务蓬勃发展,带动了公司整体营收的高速增长。

体外诊断试剂业务的高速增长,主要来源于新型冠状病毒核酸检测试剂盒需求的井喷。

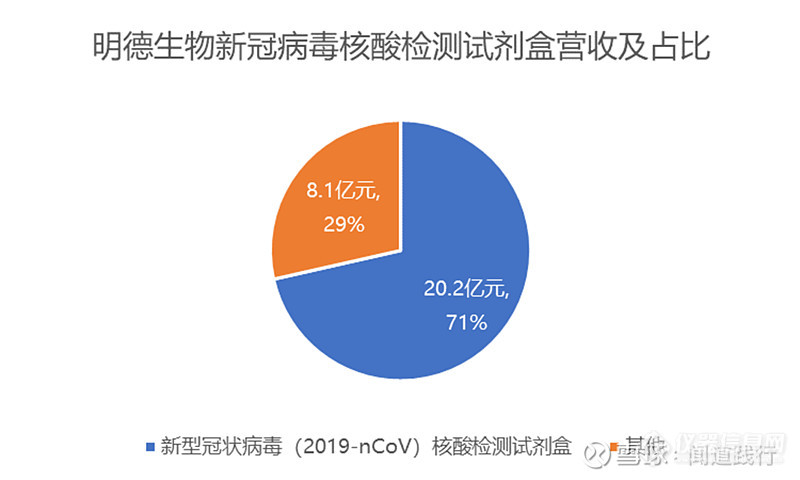

2021年,公司营收28.3亿元,其中,新型冠状病毒核酸检测试剂盒的营收20.2亿元,营收占比高达71.5%:

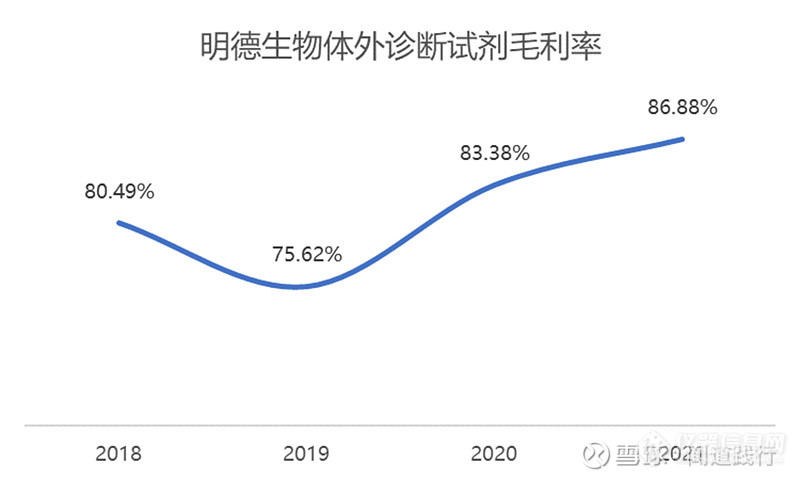

体外诊断试剂业务的毛利率非常高,最近两年稳定提升:

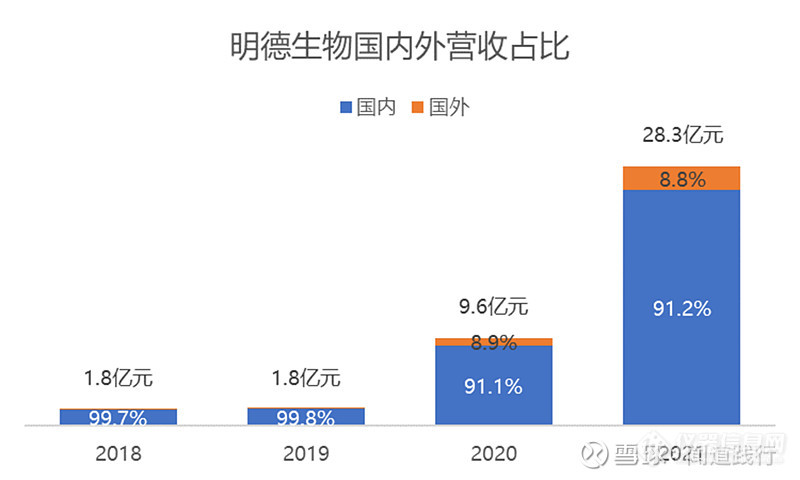

公司的主战场在国内,最近两年,国外业务增长也比较快:

分析明德生物 ,体外诊断试剂业务是抓手,其中,新型冠状病毒核酸检测试剂盒是关键。

看完公司的主营业务,接着看一下公司的股权结构。

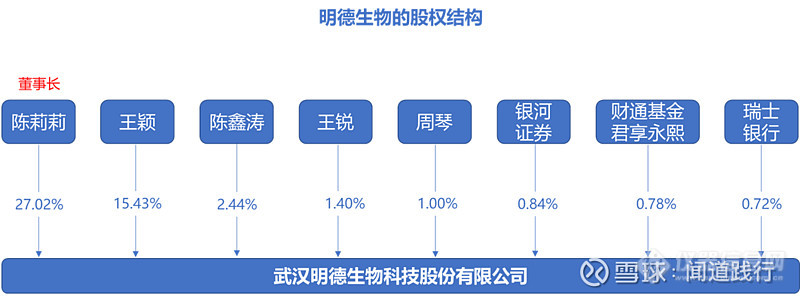

2、明德生物的股权结构

2008年1月,自然人陈永根、汪汉英、祖淑华、陈莉莉、王颖共同出资设立武汉明德生物科技有限责任公司。2013年9月,明德有限召开股东会决议通过,同意明德有限整体变更为股份公司,整体变更后股份公司的名称为武汉明德生物科技股份有限公司。

公司的实际控制人为陈莉莉和王颖,合计持股42.45%。

陈莉莉与王颖系一致行动人,陈莉莉系陈鑫涛的姑姑,王颖系王锐的姐姐,除此之外,公司本次前 10 名股东之间不存在关联关系。

陈莉莉女士:中国国籍,无境外永久居留权,1974年出生,博士研究生学历。

1996年7月至2006年7月任华中科技大学同济医学院附属同济医院医生;2006年7月至2008年7月就读德国海德堡大学医学博士;2008年7月至2011年4月任武汉明德生物科技有限责任公司技术总监,期间在美国波士顿大学医学中心从事博士后研究工作;2011年5月至今任公司总经理职务;2013年6月至2013年10月任武汉明德生物科技有限责任公司执行董事;2019年5月至2019年10月任武汉德夷生物科技有限公司董事长;2013年10月至今任公司董事长职务;2016年11月至今担任新疆明德和生物科技有限公司董事长;2017年7月至今担任广东明志医学检验实验室有限公司董事。

王颖女士:中国国籍,无境外永久居留权,1974年出生,博士研究生学历。

2002年9月至2006年7月任华中科技大学同济医学院附属医院主治医师;2006年7月至2008年7月在德国海德堡大学从事博士后研究工作;2008年7月至今任公司副总经理,期间在美国杜兰大学医学中心从事博士后研究工作;2013年10月至今任公司董事;2016年2月至今担任武汉明志医学检验实验室有限公司执行董事、总经理;2017年7月至今担任广东明志医学检验实验室有限公司董事长。

看完公司的股权结构,接着看一下公司的竞争格局。

3、明德生物的竞争格局

体外诊断产品又称为 IVD(In-Vitro Diagnostics)产品,是指按医疗器械管理的体外诊断试剂,包括在疾病的预测、预防、诊断、治疗监测、预后观察和健康状态评价的过程中,用于人体样本体外检测的试剂、试剂盒、校准品、质控品等产品,可以单独使用,也可以与仪器、器具、设备或者系统组合使用。

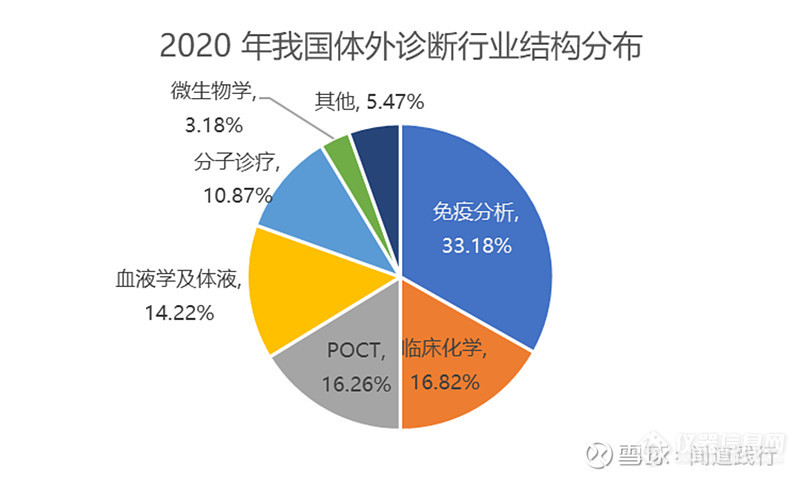

根据Frost&Sullivan的统计,2020年,在体外诊断行业,排名前三的分别是:免疫分析、临床化学和POCT:

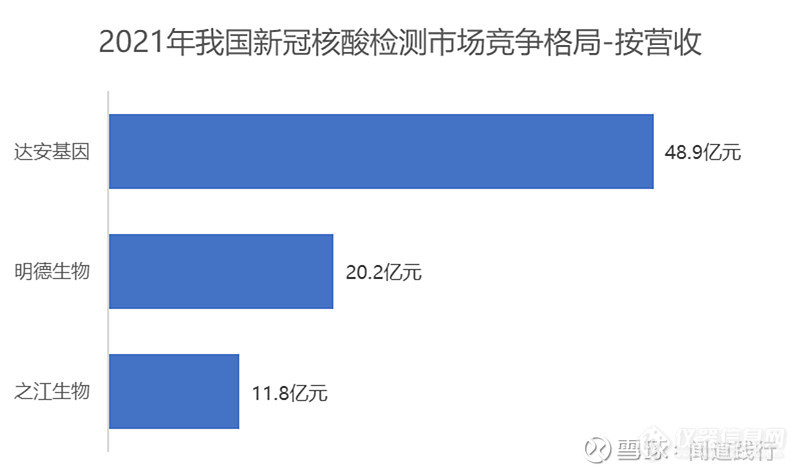

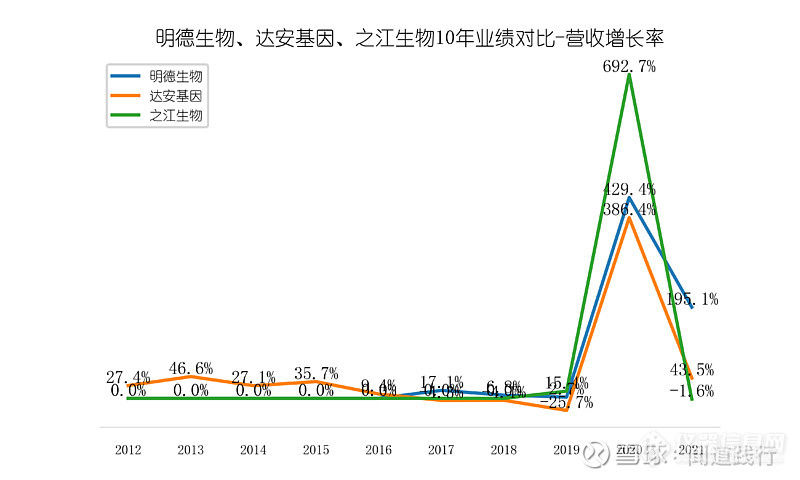

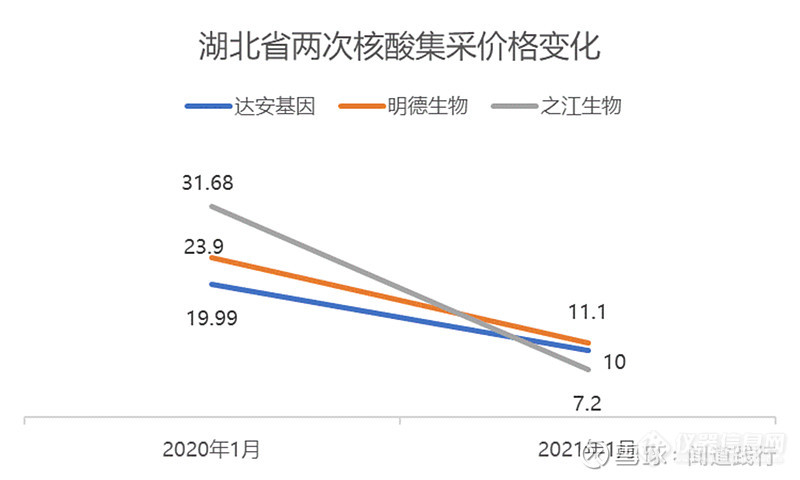

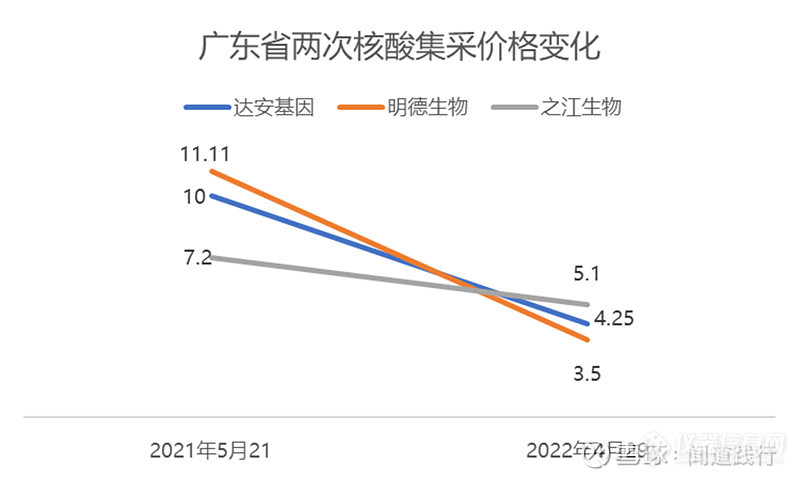

公司的主打产品新型冠状病毒2019-nCoV核酸检测试剂盒属于分子诊断领域。我国分子诊断领域,目前以国内企业为主,主要包括达安基因 、明德生物 和之江生物 。

2021年,我国核酸检测市场规模为136亿元,其中,达安基因 新冠核酸检测试剂盒营收48.94亿元,排名第一;明德生物 新冠核酸检测试剂盒营收20.22亿元;之江生物 新冠核酸检测试剂盒营收11.75亿元。

看完公司的竞争格局,接着看一下公司的财务。

4、明德生物的财务透视

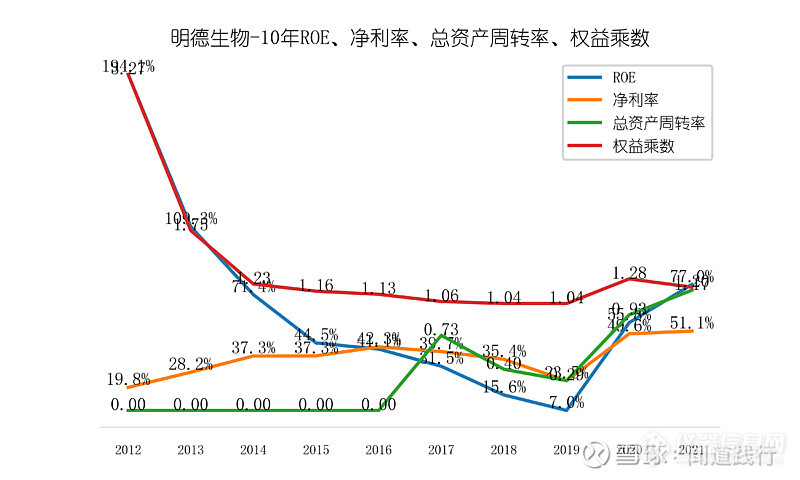

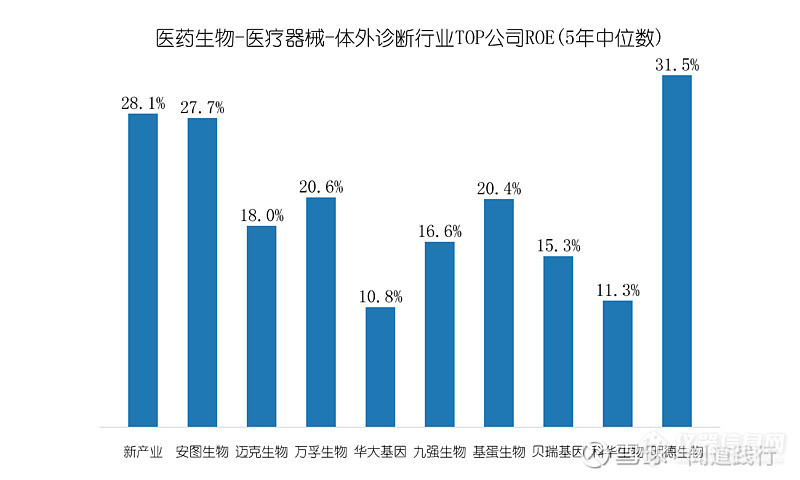

1)ROE长期维持在30%左右

公司ROE常年维持在30%左右,主要驱动因素是总资产周转率和净利率。

在体外诊断行业,公司ROE遥遥领先:

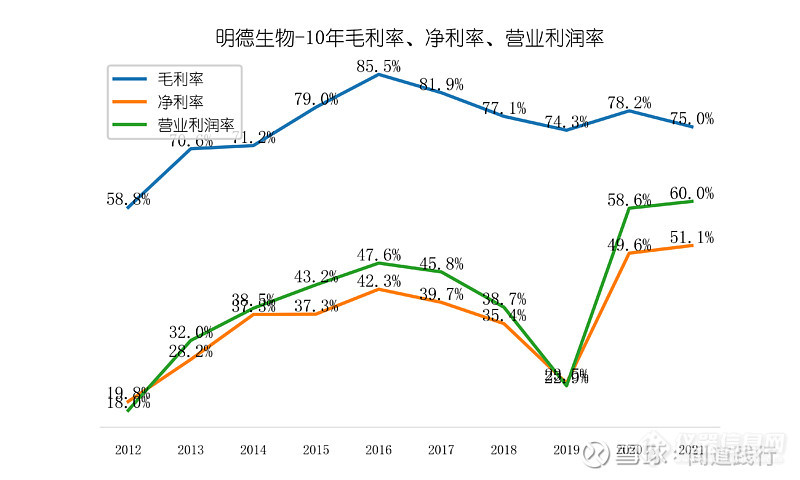

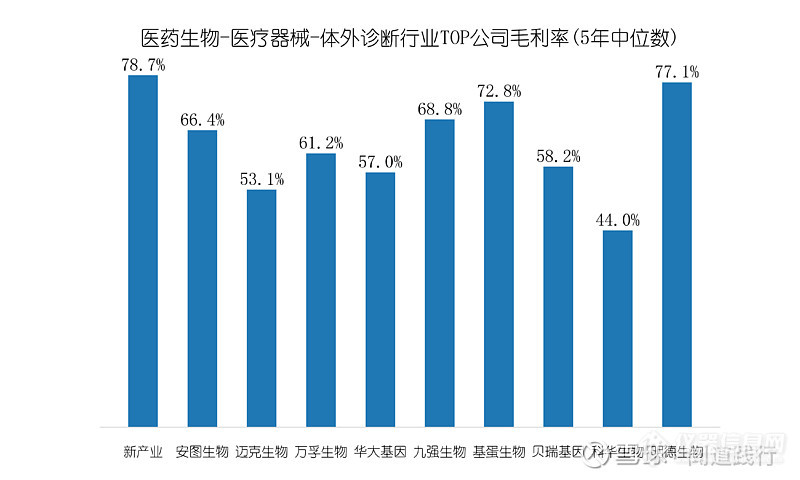

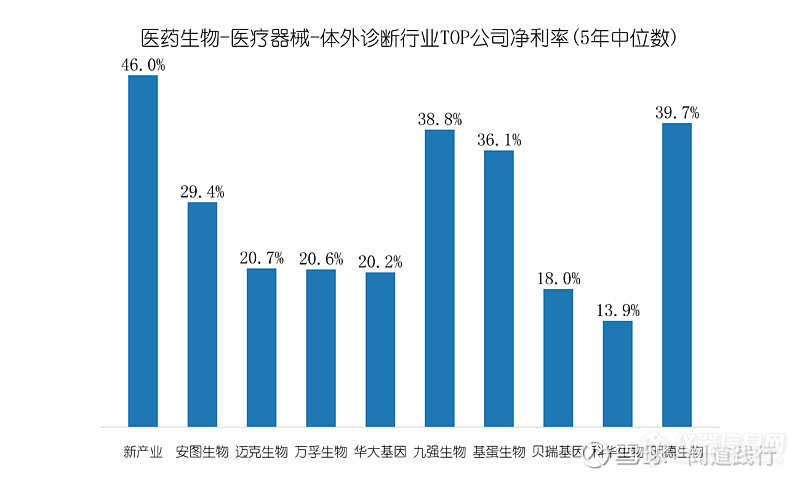

2)毛利率和净利率较高

公司毛利率和净利率都较高,毛利率常年维持在77%左右,净利率维持在40%左右。

在体外诊断行业,公司的毛利率和净利率名列前茅:

3)营收和净利润增速较快

在经历了2017~2019年3年的负增长后,最近两年,得益于核酸检测需求的爆发,公司的营收和净利润快速增长。

核酸检测领域的头部公司,这两年情况基本类似:

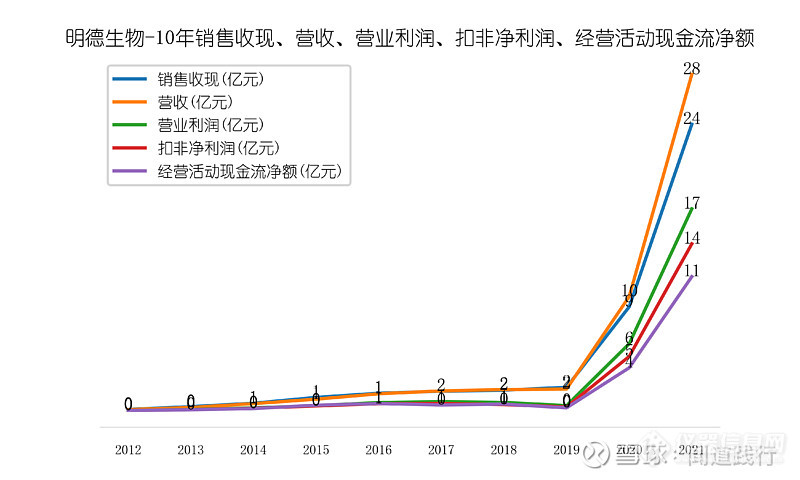

4)经营稳健,发展较快

公司经营稳健,发展较快,各项经营指标快速增加。

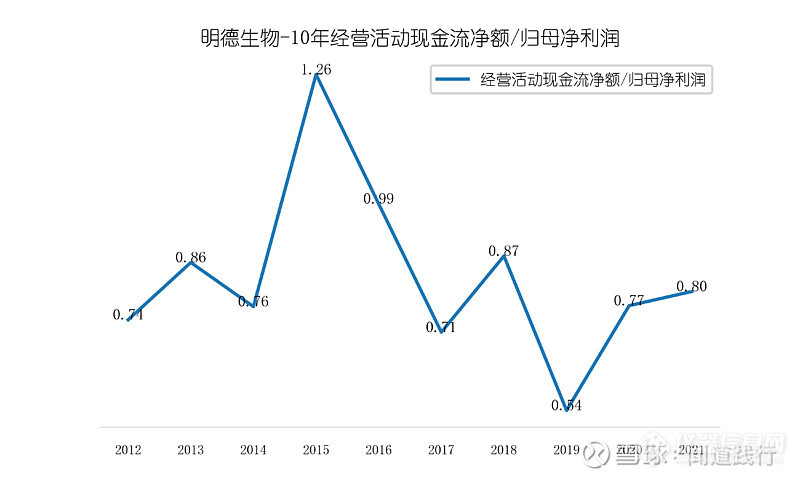

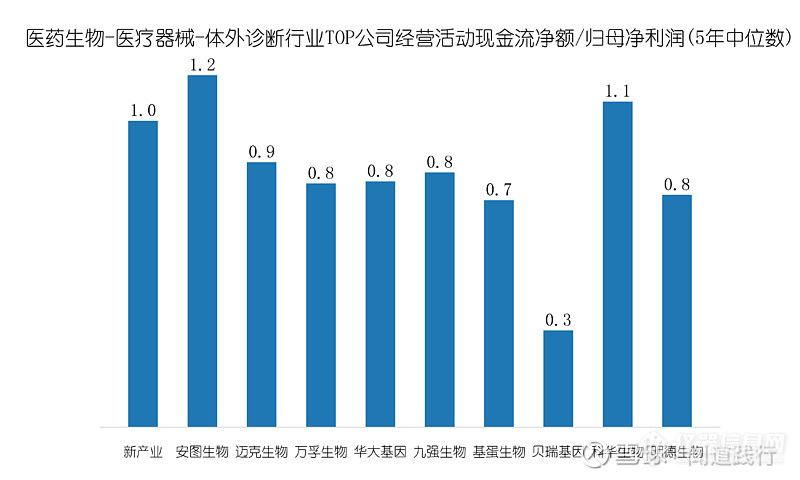

5)净利润转换为经营活动现金流的能力一般

公司净利润转换为经营活动现金流的能力一般,经营活动现金流和归母净利润的比常年维持在1以下,积累现金流的能力较弱。

在体外诊断行业,公司积累现金流的能力处于中游水平:

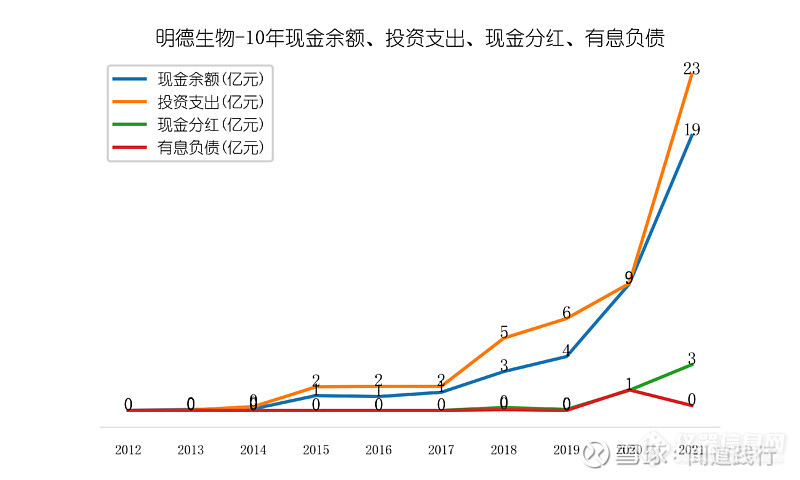

6)现金充足,投资支出大,有息负债为0

公司现金充足,投资支出大,没有有息负债。

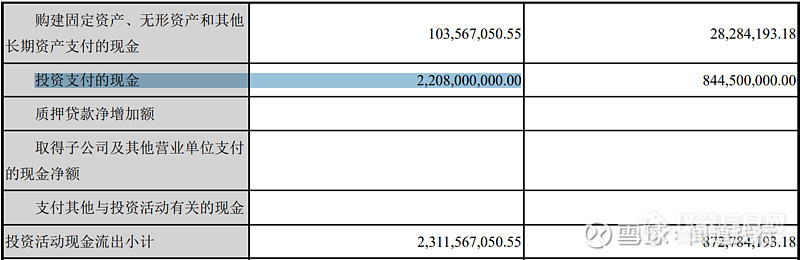

2021年,公司现金余额19亿元,投资支出23亿元,其中,投资支付的现金22亿:

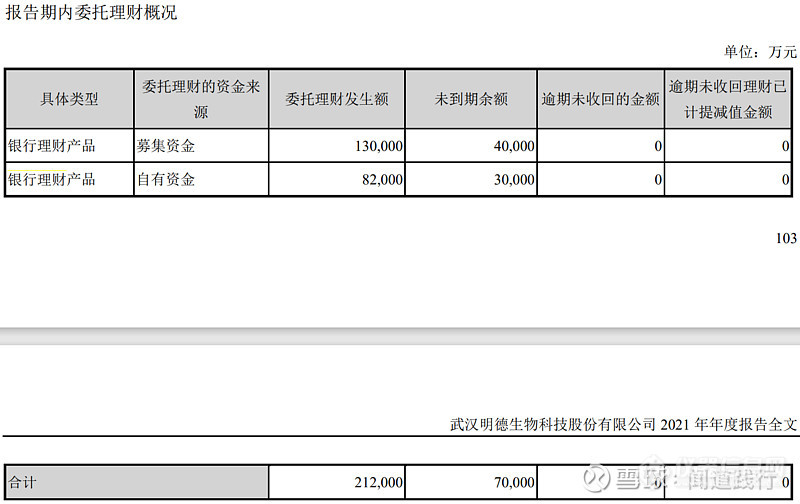

2021年,公司银行理财产品金额高达21.2亿元:

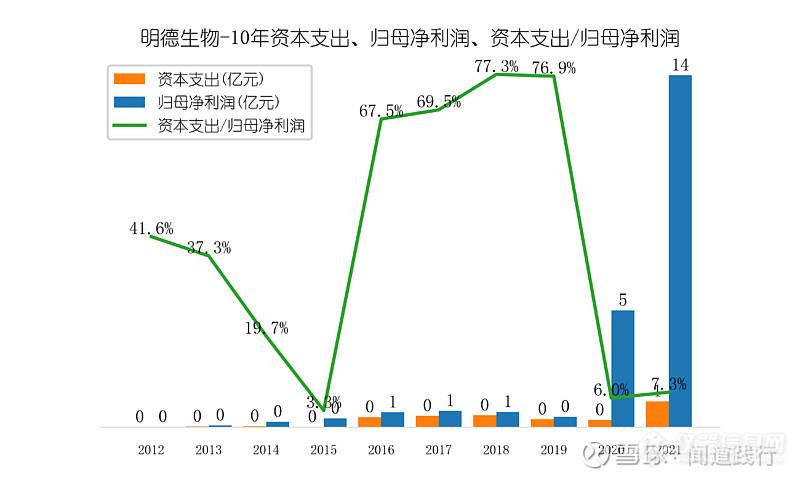

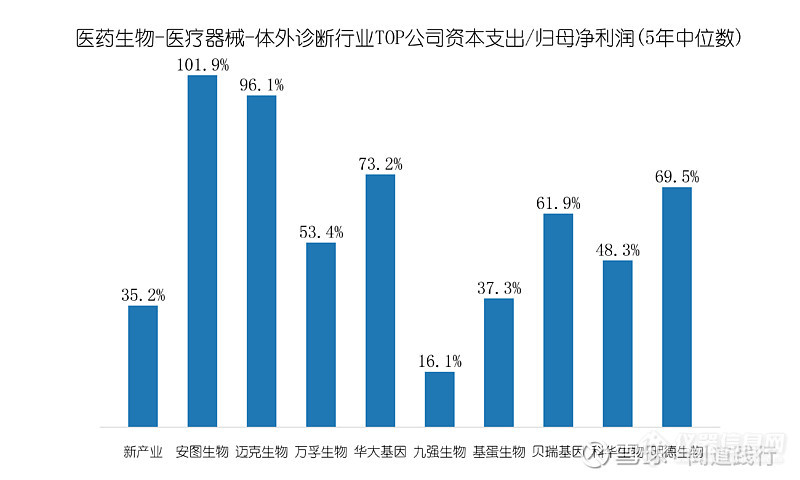

7)资本支出比较高

公司资本支出比较高,占营收的比例在60%以上。最近两年资本支出占比快速下降到7%左右。

在体外诊断行业,公司资本支出占比处于中上游水平:

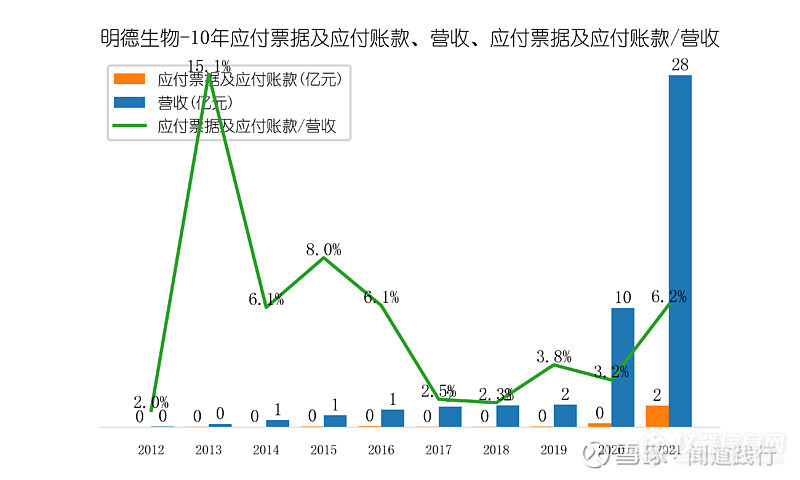

8)应付账款不高

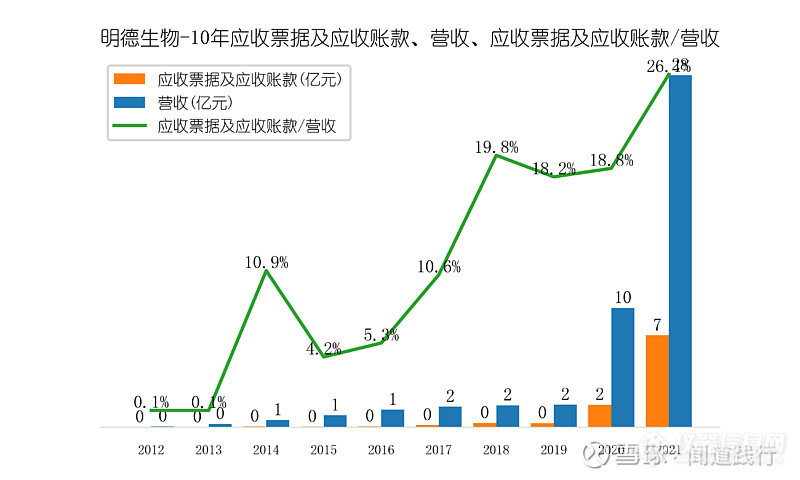

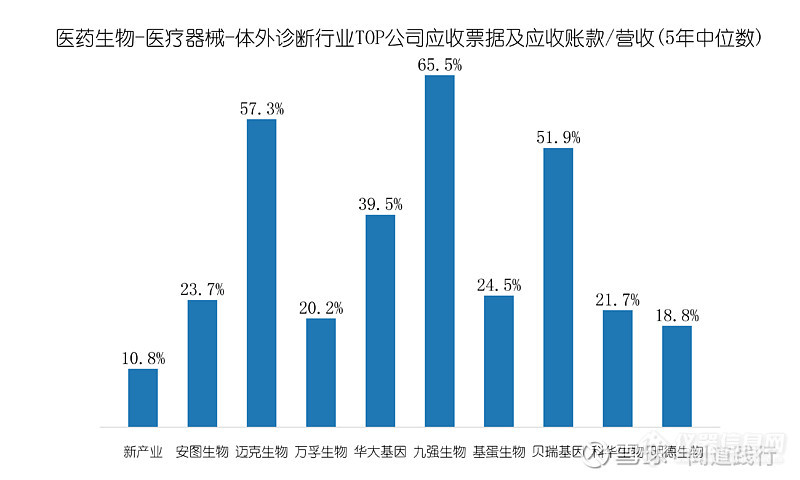

9)应收账款较高

公司应收账款较高,最近4年维持在20%左右。

体外诊断行业应收账款普遍较高,公司应收账款比例处于下游水平:

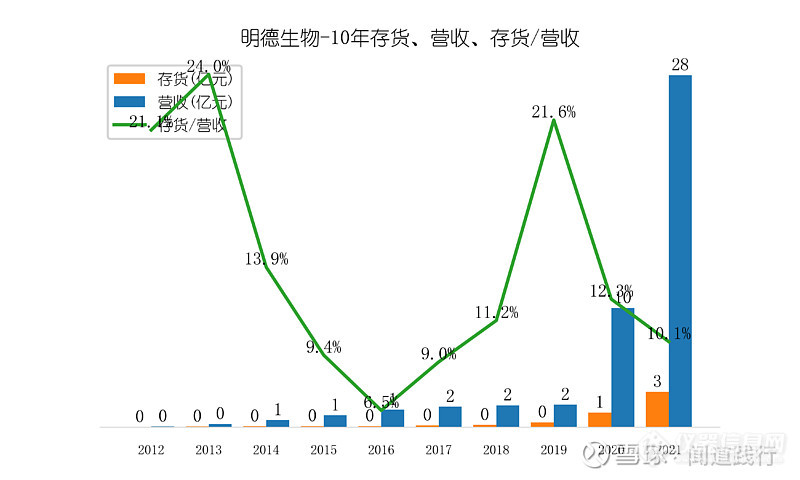

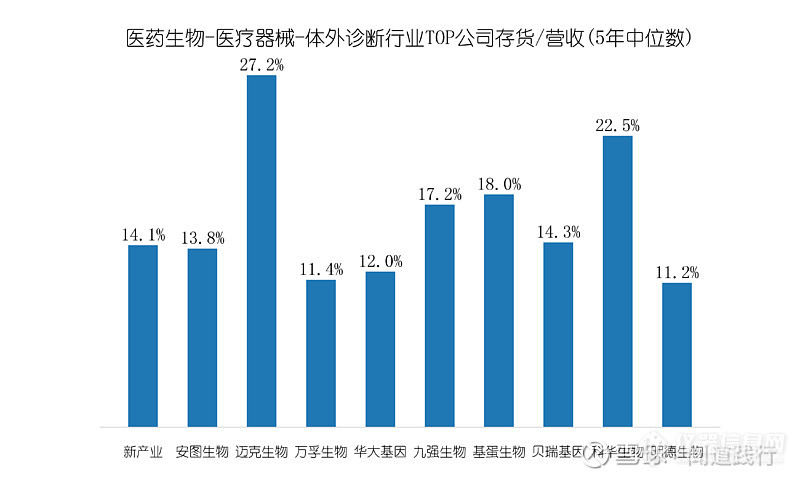

10)存货比例不高

公司存货占比不高,常年维持在10%左右。

在体外诊断行业,公司的存货占比处于下游水平:

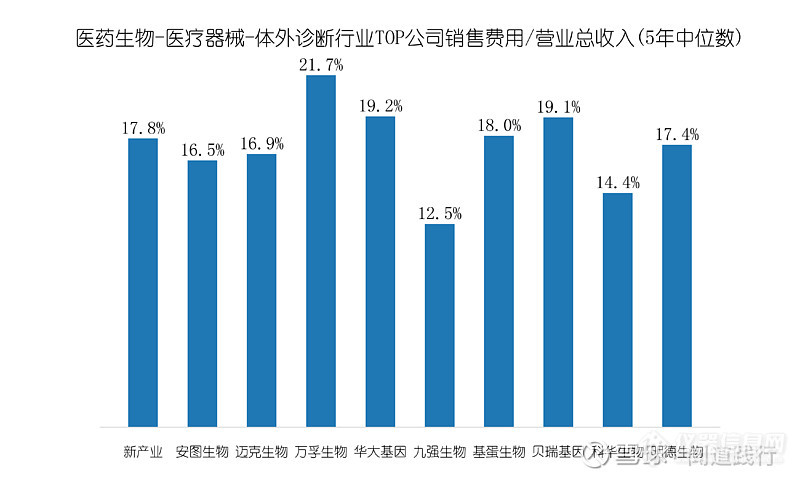

11)销售费用占比适中

公司销售费用占比适中,最近两年快速下降。

在体外诊断行业,公司的销售费用占比处于中游水平:

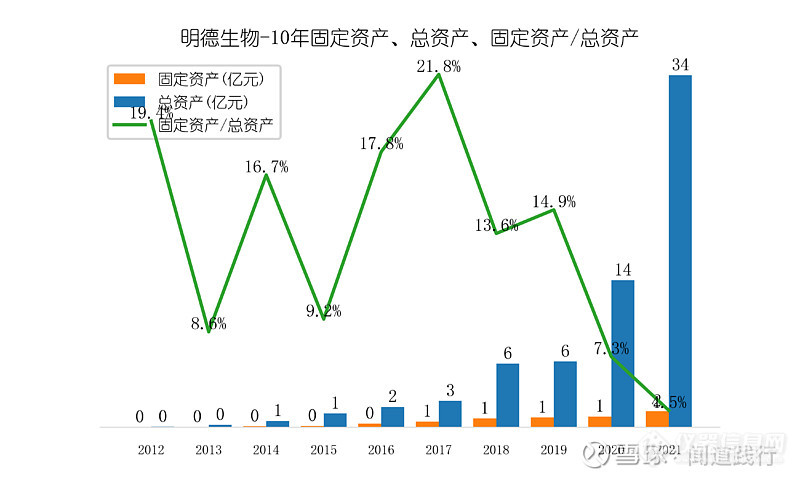

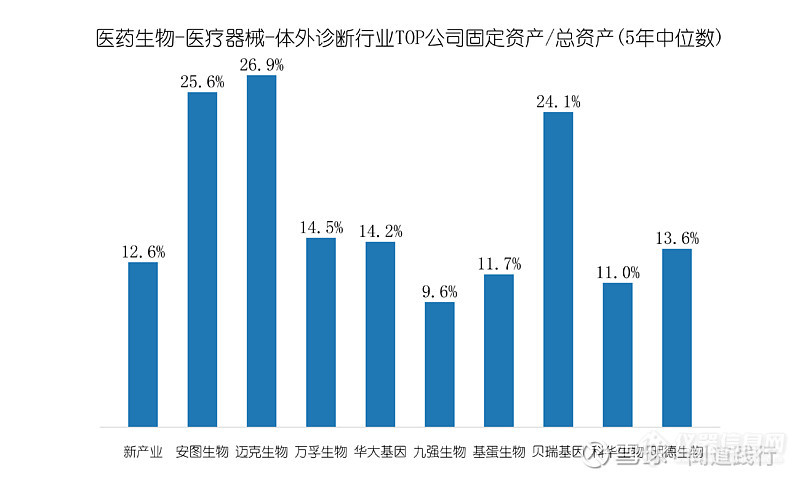

12)固定资产占比不高

公司固定资产占比不高,常年维持在14%左右。

在体外诊断行业,公司固定资产占比处于中游水平:

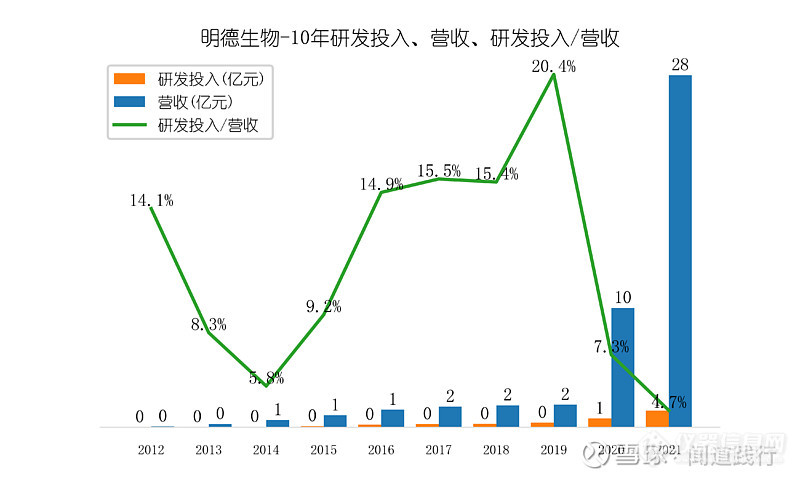

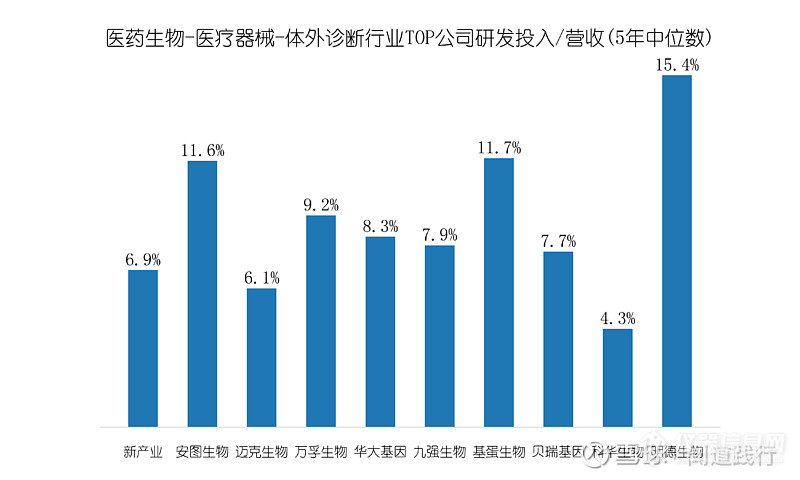

13)研发投入较高

公司研发投入占比较高,常年维持在15%左右,最近两年占比有所下降。

在体外诊断行业,公司研发投入占比最高:

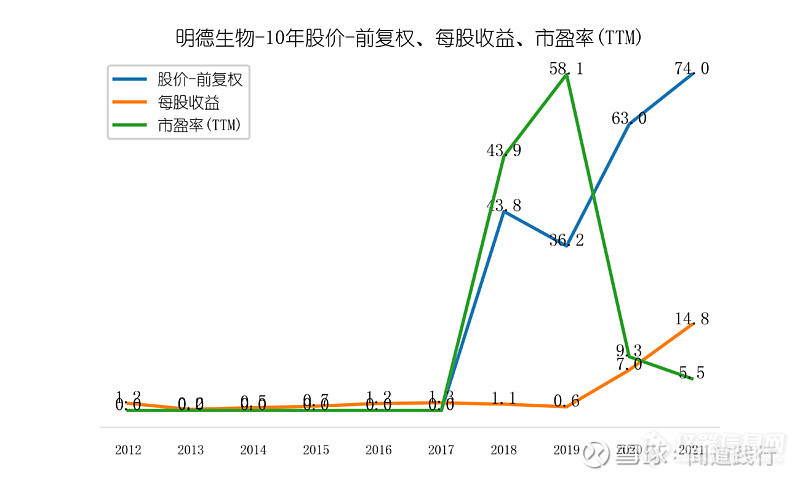

14)市盈率常年维持在40倍左右

公司市盈率较高,最近两年,由于净利润大增,公司市盈率大幅下降。

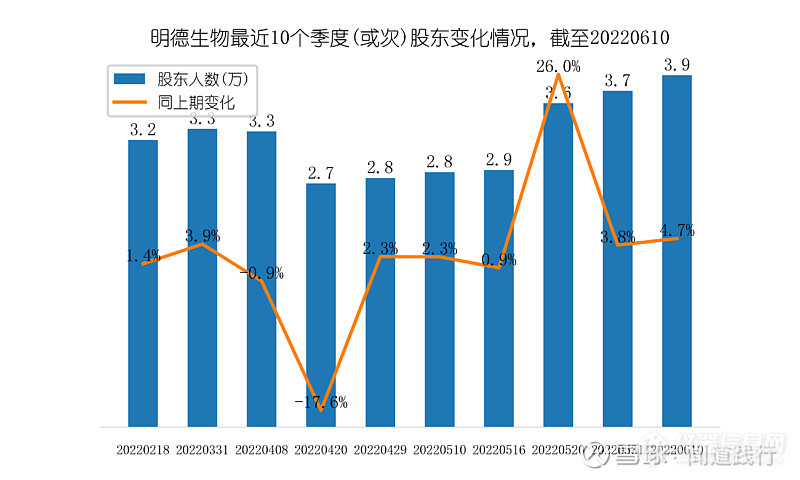

15)股东人数不多

截至今年6月10日,公司股东人数3.9万。

16)基金持仓非常低

截至今年一季度,持有明德生物 的基金总共7支,持仓市值0.18亿元,占流通股比例0.27%。

看完公司的财务,接着看一下公司的竞争优势。

5、明德生物的竞争优势

体外诊断行业,是一个需要技术积累的行业。凭借这些年大量的研发投入,目前公司具备技术优势和产品优势。

1)技术优势

在体外诊断行业,公司的研发投入占比是最高的。

经过坚持不懈地扩大研发投入、优化研发流程、提升研发质量和效率,公司在IVD领域实现了多项技术创新和突破,掌握了多重抗体标记技术、化学发光免疫技术、电化学技术、微流控技术、复杂运动机械的时序控制技术、磁分离及清洗技术、高精度信号采集及数据处理技术、精确温控技术、高性能低功耗的心电前端采集技术、自动心电诊断技术、冻干技术、多重荧光PCR技术等,并依托上述技术平台建立多元化的免疫产品线、分子产品线、血气产品线等。

血气诊断市场常年被雷度米特、沃芬、雅培 、罗氏、诺瓦、西门子 等把持,市占率合计高达95%以上。

2019年6月,公司获批国产唯一湿式血气分析仪PT1000,真正实现高精尖领域进口替代。

2)产品优势

在体外诊断产品领域,公司依托免疫胶体金、免疫荧光、化学发光、电化学、分子诊断等全面的体外诊断产品平台,形成了应用于心脑血管、感染性疾病、肾脏疾病、糖尿病、传染病、优生优育、健康体检、甲状腺、激素、血气、凝血、药物代谢、病原体检测等丰富产品线,公司校准、品控、自动化能力亦较为突出,是国内为数不多技术平台布局最多、产品线最为丰富的企业。

在急危重症信息化解决方案领域,公司在胸痛中心、卒中中心、创伤中心、急诊分诊和ICU系统、重点疾病诊断辅助系统、医共体信息化系统以及移动医疗均有布局,产品在快速迭代且已不断应用于医疗机构客户,具备了急危重症信息化软硬件一体化解决方案能力。

看完公司的竞争优势,接着看一下公司的发展前景。

6、明德生物的发展前景

我国体外检测行业,目前处于发展阶段,公司未来的增长,主要来自于核酸检测和血气诊断领域。

1)核酸检测

核酸检测的物质是病毒的核酸。核酸检测是查找患者的呼吸道标本、血液或粪便中是否存在外来入侵的病毒的核酸。

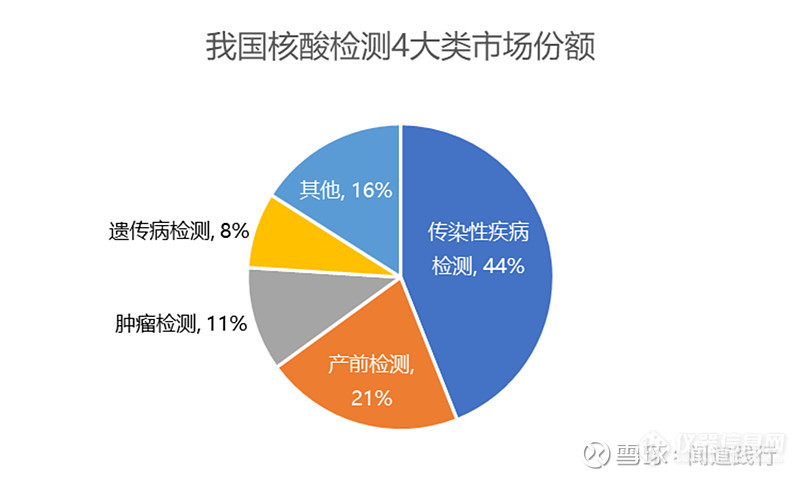

核酸检测按照检测对象可分为传染性疾病检测、产前检测、肿瘤检测和遗传病检测四种。其中,传染性疾病检测是最主要的检测种类,传染性疾病检测所占市场份额为44%。最近3年,受新冠疫情的影响,各国更加注重传染性疾病检测,传染性疾病检测市场有望继续扩大,在检测领域所占的比重有望增长。

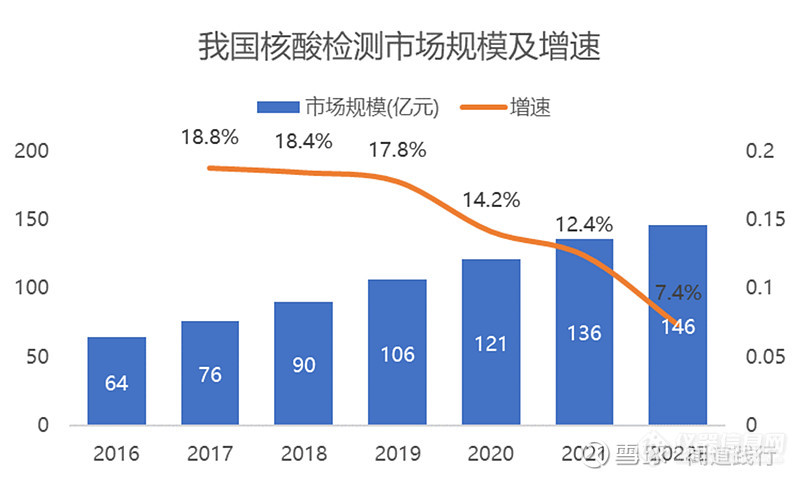

最近7年,我国核酸检测市场规模一直在稳步增长,从2016年的64亿元,增长到2021年的136亿元,最近两年增长主要来自传染性疾病检测:

随着后续疫情逐步收敛,核酸检测的增速会放缓。

2)血气诊断

根据联合市场研究公司(Allied Market Research)的报告《血气及电解质分析仪市场——全球机遇分析与行业预测(2017-2023)》,2017年全球血气及电解质分析仪市场规模约15.1亿美元,2023年将达到21.0亿美元,年复合增长率5.7%。全球市场份额主要被雷度米特、沃芬和雅培 所占据。

近几年,我国医疗水平快速发展,以及人口老龄化趋势加快,使得血气分析仪市场需求持续攀升,2019年国内血气分析仪市场规模达到了15亿元左右,行业增速超过20%。

2019年公司获批唯一国产湿式血气分析仪PT1000,国产替代加速渗透。

看完公司的发展前景,接着看一下公司的主要风险。

7、明德生物的主要风险

目前公司的主要风险有两个:新冠检测需求大幅下滑和产品价格下降的风险。

1)疫情结束,新冠检测需求大幅下滑

随着全球各个国家疫情防控政策的调整,新冠检测的需求可能会大幅下滑。

而公司新冠检测营收占比高达71%,一旦新冠检测需求下滑,对公司业绩会造成较大影响。

2)产品价格下降的风险

随着新冠疫情发展已持续两年,国内已有几十家企业新冠核酸检测试剂获批,加大了市场竞争。

国家各省市、地区及联盟已对新冠核酸检测试剂进行了多轮带量采购,新冠核酸检测试剂中标价格逐步下降。

随着未来各省市采购新冠核酸检测试剂继续进行招标或带量采购,新冠核酸检测试剂中标价格将可能面临继续下降的风险,将影响公司新冠检测相关产品盈利空间。

看完公司的主要风险,最后简单聊一下估值。

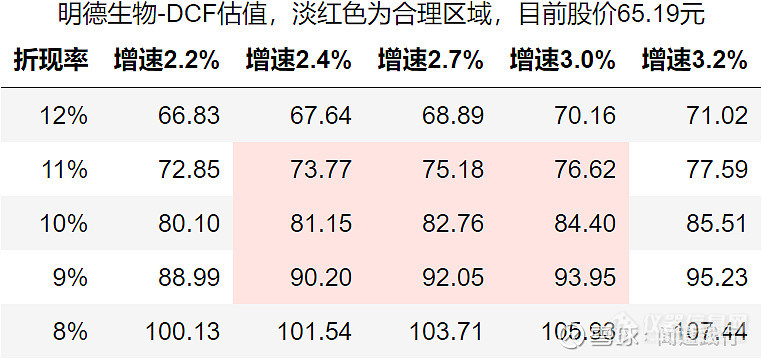

8、明德生物的估值

估值是一门艺术,千人千面。采用现金流折现模型,对公司的估值如下,大家看看就好:

采用现金流折现模型,公司的合理估值在73.77~93.95元之间。

这个模型,考虑的是未来10年,公司的增速在2.4%~3%之间,永续经营增速假设为0%。

9、十年以后

体外诊断行业与生命健康息息相关,体外诊断行业的需求属于刚性需求。

未来10年,体外诊断行业的整体需求会逐步释放。

但体外诊断行业属于技术主导型行业,技术更新换代快,公司能否在激烈的竞争中胜出还未可知。

10、总结

在体外诊断行业,公司目前具备技术优势和产品优势,最近两年,新冠爆发,公司核酸检测需求大幅增加,带动公司营收和净利润节节攀升。

但新冠已经接近尾声,下半年公司的营收大概率会降下来。今年营收和利润应该非常可观,但以后的增长不容乐观,低增长或负增长可能成为常态。

[来源:闻道践行的雪球专栏]

重磅!严禁用于生育,科技部发布《人类基因组编辑研究伦理指引》

2024.07.15

测序仪企业新动向:因美纳拓展单细胞业务,Element再获2.77亿美元融资

2024.07.15

2024.07.12

2024.07.10

2024.07.09

中国医学科学院医学生物学研究所537万招标45台生命科学仪器设备

2024.07.04

品牌合作伙伴

版权与免责声明:

① 凡本网注明"来源:仪器信息网"的所有作品,版权均属于仪器信息网,未经本网授权不得转载、摘编或利用其它方式使用。已获本网授权的作品,应在授权范围内使用,并注明"来源:仪器信息网"。违者本网将追究相关法律责任。

② 本网凡注明"来源:xxx(非本网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

③ 如涉及作品内容、版权等问题,请在作品发表之日起两周内与本网联系,否则视为默认仪器信息网有权转载。

![]() 谢谢您的赞赏,您的鼓励是我前进的动力~

谢谢您的赞赏,您的鼓励是我前进的动力~

打赏失败了~

评论成功+4积分

评论成功,积分获取达到限制

![]() 投票成功~

投票成功~

投票失败了~