推荐厂家

暂无

暂无

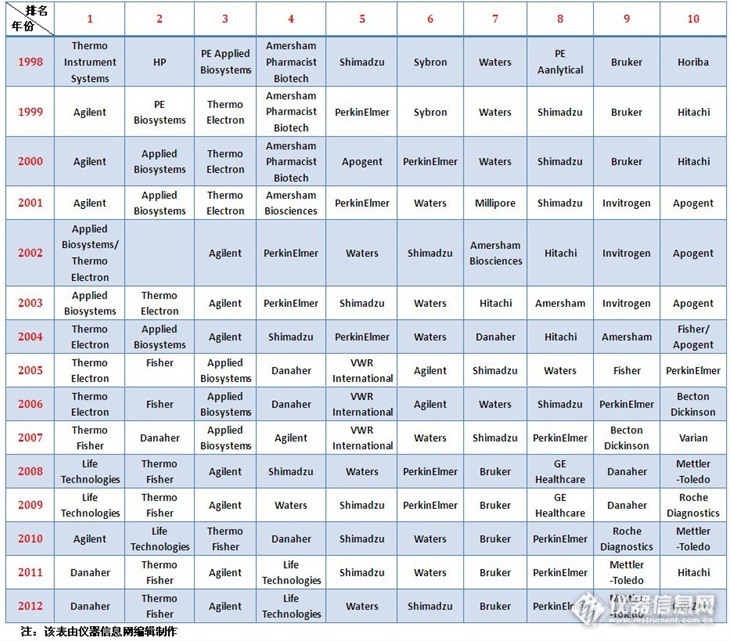

2013年4月29日,美国化学会C&EN杂志发布了“2012年全球仪器公司TOP25排行榜”,各仪器公司凭借2012年的“打拼”在TOP25排行榜找到了各自的座次。出于好奇,我总结了过去15年全球仪器公司TOP10的变化,发现,并购与整合改变着排行榜榜单,曾经强大的公司因此在排行榜中消失,而一些公司因而壮大并成为排行榜中的“黑马”,当然还有一些公司15年来一直很稳健,稳居于排行榜TOP10中。此外,在15年所有入榜TOP10的公司中,美国公司占了绝大多数,共有13家公司入榜;日本公司3家入榜;德国公司2家入榜;瑞士公司2家入榜;英国公司1家入榜。15年排行榜更似一场美国公司的角逐。详细分析:http://www.instrument.com.cn/news/20130506/099652.shtmlhttp://ng1.17img.cn/bbsfiles/images/2013/05/201305061743_438603_1634115_3.jpg

本帖转自LIMS论坛(http://www.limsforum.net)首先让我们看一下著名的Instrumenta杂志上发表的2003年度全球分析仪器及实验室设备供应商销售排行榜:表一、2003年度全球分析仪器及实验室设备供应商销售排行榜(前40位)>15亿 1、Applied Biosystems (US) 2、Thermo Electron (US)10~15亿 3、Agilent Technologies (US) 4、PerkinElmer (US) 5、Shimadzu (JP)7.5~10亿 6、Waters (US) 7、Hitachi (JP)5~7.5亿 8、Amersham (US) 9、Invitrogen (US) 10、Apogent (US) 11、Varian (US) 12、Danaher (US) 13、JEOL (JP) 14、Mettler Toledo (CH)4~5亿 15、Bio-Rad (US) 16、Olympus (JP) 17、Nikon (JP) 18、Spectris (UK) 19、Carl Zeiss (DE) 20、Beckman Coulter (US) 21、Roche-Applied Science (CH)3~4亿 22、Eppendorf (DE) 23、Qiagen (DE) 24、Roper (US) 25、Sartorius (DE) 26、SPX/Kendro (US) 27、Affymetrix (US)2~3亿 28、Corning (US) 29、MDS Sciex (CA) 30、Bruker Biosciences (DE) 31、Smiths Detection (UK) 32、Horiba (JP) 33、Dionex (US) 34、Foss (DK) 35、Rigaku (JP) 36、Becton Dickinson (US) 由表中可以看到,在生命科学领域发展势头迅猛的ABI公司于2003年度荣登全球分析仪器及实验室设备供应商销售排行榜首位,与ABI同属第一集团的热电(Thermo Electron)公司,虽然其在2003年度的销售额与ABI大体相当,但由于该公司的总销售额中有6亿美金是来自测量和控制领域,生命科学仪器和实验室设备的销售额为13亿美金。因此热电公司被排在ABI之后,名列第二位。 与2002年度相比,变化最为明显的是来自日本的岛津(Shimadzu)公司。据估计,岛津在2003年度分析仪器的销售总额突破了10亿美金,并第一次超过了Waters公司。从已掌握的数据可以看出,在2003年度的前9个月,岛津的销售额较上一年同期增长了9%。特别是该公司质谱产品的销售,大大超过了预定的目标。 Waters公司在2003年度的销售额较上一年增长了8%,但需要指出的是,这一增长,其中有货币因素的影响。其实,如果不是与ABI在有关质谱专利技术的诉讼案中败诉的话,Waters公司本应该在2003年度有更为出色的表现。当ABI及其他竞争对手在质谱产品的销售方面取得强劲增长时,Waters在这方面的销售额却下降了18%。否则,加上其在HPLC市场上的优异表现和在热分析仪器方面20%的销售增长,Waters在2003年度应该有更大的收获。 在排行榜中,位置上升最快的是MDS Sciex,销售额较上一年增长24%,达到2.7亿美金;基因芯片行业的领导者,Affymetrix的销售额首次超过3亿美金;瓦里安(Varian)在科学仪器方面的年销售额也超过了5亿美金,增长势头不错。 从表中的数据可以看到,在生命科学领域等新兴市场有所作为的公司都取得了不错的成绩,而执迷于传统分析仪器市场的公司则难以摆脱销售的颓势,质谱成为仪器市场增长的一个亮点,值得关注。 大型的仪器厂商在实验室信息化领域都有或多或少的介入,ABI和热电集团不但是世界上最大的分析仪器和实验室设备的供应商之一,也是全球LIMS市场的领头羊,Water、Agilent、PE等也都有自己的LIMS或类似于LIMS的产品。供应商实力的消长,在一定程度上会影响到世界LIMS市场的格局,业内人士认为:LIMS虽然并非仪器供应商主业,在整体销售额中比重不大,但作为一种利润率较高、市场增长迅速的产品,长期以来备受重视,仪器供应商具有强大的经济实力和雄厚的市场资源,较独立的LIMS供应商更有优势,故而一直是LIMS市场的主角,并成为LIMS技术发展的主要动力,例如:热电集团面向小型实验室的Nautilus系统,具有独立研发的工作流技术,直观、清晰,在市场上取得了不错的成绩,并为多家LIMS供应商所效仿。ABI在全球仪器供应商的研发经费排行榜上名列榜首,一向以在研发领域投入巨大著称,它在04年率先推出了具有B/S架构的LIMS产品,是LIMS技术的一个重大突破,代表着LIMS产品已经从第三代C/S结构时代步入了第四代B/S结构时代,应用范围、领域、模式等都将有重大的改变。 由于近年来全球仪器市场增长乏力,各大仪器公司除了一如既往的在传统的仪器市场中展开激烈的竞争,还纷纷加大了对LIMS等新兴市场的重视,在LIMS市场上各显神通,计谋百出,虽然侧重点有所不同,目的却只有一个:在增长迅速的LIMS市场上分一杯羹,占据一个好位置;我们看到ABI公司不惜巨资投入研发,连续推出了具有B/S架构的SQL*LIMS V5和针对生命科学领域的LS*LIMS,努力保持技术领先的优势,显示了对LIMS市场成长和回报的充分信心;热电集团也不甘示弱,重金收购了InnaPhase,保持了自己世界LIMS市场老大的位置,显示了公司对LIMS市场的重视;Waters则连续推出针对不同市场的NuGenesis SDMS(科学数据管理系统)、Q-DIS/QM LIMS(实验室信息管理系统)和Waters Q-DIS/R Analytical Workflow Management System(分析流程管理系统等产品),显示了公司充分的规划和良好的市场细分能力。我们有理由相信,在可以预见的将来,这些有实力的仪器供应商仍将是世界LIMS市场的主角,并将推动LIMS市场和技术进入一个快速的发展期。

[img]http://www.instrument.com.cn/bbs/images/affix.gif[/img][url=http://www.instrument.com.cn/bbs/download.asp?ID=32025]2004年度全球分析仪器市场销售排行榜[/url] 2004年全球各大分析仪器公司销售额前40名。 2004年全球各大分析仪器公司收购情况。[em61]

400-629-8889

400-629-8889

留言咨询

留言咨询

400-860-5168转1620

留言咨询

400-860-5168转1620

留言咨询

400-860-5168转2010

留言咨询

400-860-5168转2010

留言咨询

我要推广仪器

我要推广仪器

下载APP

下载APP