视频号

抖音号

哔哩哔哩号

前沿资讯手机看

热分析&电镜&表面分析,分享最新国内外仪器技术成果进展

分享到微信朋友圈

打开微信,点击底部的“发现”,

使用“扫一扫”即可将网页分享到朋友圈。

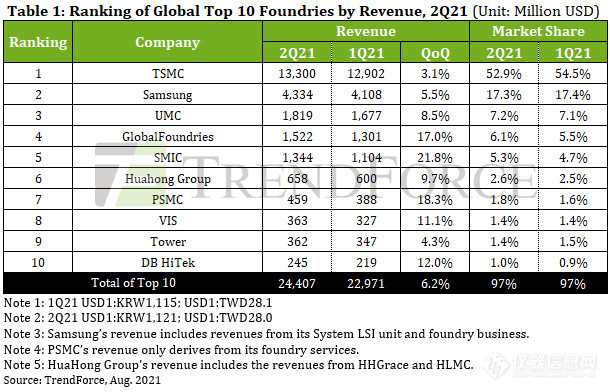

TrendForce最新调查显示,由于大流行后的需求、全行业转向5G通信技术、地缘政治紧张局势以及长期芯片短缺等因素,芯片抢购在2021年第二季度持续存在。ODMs/OEMs的芯片需求仍然很高,但由于代工能力不足,他们无法满足各终端产品的发货目标。此外,第一季度投产的晶圆价格上涨,随后在第二季度产出。本季度代工业收入达到244.07亿美元,季度环比增长6.2%,是自2019年第三季度以来连续第八个季度创下新高。

台积电(TSMC)和三星(Samsung)的收入增长受到各自工厂停电的轻微影响。

在第二季度,台积电再次以133亿美元的收入轻松超越其他代工厂,季度环比增长3.1%。台积电增长相对缓慢可归因于多个因素,其中最突出的是4月份位于台湾南部科学园的台积电Fab14 P7发生停电。断电随后导致40nm和16nm的一些晶片被丢弃。因为5月台电位于高雄的新田发电厂暂时停工,台积电位于台湾南部科学园的工厂再次遭难。因为晶圆厂立即通过应急发电机恢复运营,生产线中的晶圆没有被丢弃,但某些晶圆仍然需要返工。最后,台积电维持其长期战略,为其代工服务提供一致的报价。因此,尽管该代工厂第二季度的收入超过了其先前财务指导的上限,但与其他代工厂相比,其本季度收入的环比增长率略低,并且也因竞争对手而失去了一些市场份额。

三星第二季度的收入达到43.3亿美元,环比增长5.5%。在从2月份席卷德克萨斯州的冬季风暴中恢复过来后,三星位于奥斯汀的S2生产线在4月份全面恢复了其制造业务。该晶圆厂目前正在满负荷运行,通过制造额外的客户订单,补偿因冬季风暴造成的1.5个月闲置晶圆投产损失。尽管第一季度晶圆投入的急剧下降在一定程度上限制了三星第二季度的产量和收入增长,但由于客户对CIS、5G RF收发器和OLED驱动IC的强劲需求,该代工厂仍然实现了5.5%的季度收入增长。

由于对PMIC、TDDI、Wi-Fi和OLED驱动IC产品的需求持续高涨,UMC在前十名中排名第三,其容量利用率超过100%,其产量严重落后于客户需求。作为回应,联电继续提高报价。此外,在28/22nm节点上新安装的生产能力(ASP相对较高)在第二季度逐渐可用于晶圆投入,导致UMC的混合ASP在第二季度的季度增长5%。代工厂的市场份额与上一季度相比保持相对不变,为7.2%,收入为18.2亿美元,季度环比增长8.5%。

排名第四的GlobalFoundries在2021年第二季度实现收入15.2亿美元,环比增长17.0%。2019年,GlobalFoundries将其美国总部的Fab10和新加坡总部的Fab3E分别出售给ON Semi和VIS,之后,GlobalFoundries逐步整合其现有产品线,并专注于开发14/12nm FinFET、22/12nm FD-SOI以及55/40nm HV和BCD技术平台。与此同时,GlobalFoundries还宣布将通过建立新的美国工厂和新加坡工厂来扩大其现有产能,预计这些工厂将在2012-2023年下半年开始为GlobalFoundries的盈利做出贡献。另一方面,尽管GlobalFoundries已经将其Fab10出售给了On Semi,但在2020-2021年间GlobalFoundries继续在Fab10为On Semi生产产品。在2022年最终完成所有权转让之前,On Semi将不会独立运营该工厂。

中芯国际同样将其21.8%的收入增长至13.4亿美元,并将其市场份额提高至5.3%。中芯国际的增长得益于客户对各种技术的强劲需求,包括0.15/0.18µm PMIC、55/40nm MCU、RF、HV和CIS,以及其ASP。由于新客户更好地采用了其14nm技术,中芯国际目前正以15K wspm的满载容量运营。

VIS跃居前十名,而华虹集团(包括子公司HHGrace和HLMC)则位居第六

华虹集团子公司HHGrace和HLMC分别经营Fab1/2/3/7和Fab5/6,并共享一定的制造资源。因此,TrendForce将从现在起将两家子公司的收入合并为一个项目,即华虹集团。特别是,由无锡华虹运营的HH Fab7的产能扩张超出了预期,客户对NOR闪存、CIS、RF和IGBT产品的需求依然强劲。不仅HH Fab7 48K wspm的生产能力目前已满负荷,而且华虹集团的8英寸晶圆厂均以超过100%的产能利用率运营。由于华虹集团8英寸晶圆的混合ASP的季度环比增长3-5%,华虹集团第二季度的收入达到6.58亿美元,季度环比增长9.7%,代工厂排名第六。

PSMC在第一季度收入排名中首次跃升至Tower之后,在第二季度保持了强劲增长,部分原因是其P1/2/3晶圆厂继续启动专业DRAM、DDI、CIS和PMIC的晶圆生产。与此同时,PSMC的Fab 8A和Fab 8B生产的IGBT等汽车芯片的需求大幅上升。鉴于PSMC总ASP的季度增长,代工厂在第二季度的收入为4.59亿美元,季度增长18.3%,并在排名中排名第七。

VIS在第二季度受益于一系列因素,包括持续的DDI、PMIC和功率离散需求;新加坡Fab3E的新装机容量已准备好生产;代工厂产品结构的调整;和一次全面的ASP徒步旅行。VIS在21年第二季度的收入达到3.63亿美元,这不仅代表了季度环比增长11.1%,而且也是VIS第一次在收入方面超过Tower。

尽管排名第九的Tower得益于RF-SOI产品、工业PMIC和汽车PMIC的稳定需求,但该代工厂的新装机容量尚未完全准备好批量生产,因此其收入在第二季度环比小幅增长4.3%,达到3.62亿美元。另一方面,DBHiTek已满负荷运行超过18个月。虽然客户对使用8英寸晶圆制造的PMIC、MEMS和CIS产品的需求对代工厂的收入做出了持续的贡献,但德比泰克第二季度的收入增长主要是由于其ASP。DBHiTek2021年第二季度的收入达到2.45亿美元,环比增长12.0%。

截至2021年第三季度,始于2009年下半年的代工产能短缺持续并加剧了近两年。尽管某些代工厂的新安装产能已逐渐可用于生产,但产能的增长相对有限,这些额外产能已被客户全部预订。所有主要代工厂目前都在满负荷运转,但其产量仍落后于市场需求。此外,由于世界各国政府的大力推动,自2001年第二季度以来,汽车芯片的晶圆投入一直在飙升,从而限制了其他芯片的可用生产能力。因此,代工厂正在继续提高其混合ASP,并调整其产品组合,以进一步优化利润。预计,前十大代工厂的总收入将在第三季度达到创纪录的水平,其季度增长幅度将更大。

[来源:仪器信息网译] 未经授权不得转载

屹唐半导体科创板首发过会

查出来了!美国莫德纳疫苗异物是它

屹唐半导体科创板首发过会

查出来了!美国莫德纳疫苗异物是它

2021.08.27

2024.07.22

2024.07.19

新品上市|FLIR X系列科研级热像仪,确保测试不丢帧、无数据损失!

2024.06.27

2024.05.09

2024.04.03

品牌合作伙伴

版权与免责声明:

① 凡本网注明"来源:仪器信息网"的所有作品,版权均属于仪器信息网,未经本网授权不得转载、摘编或利用其它方式使用。已获本网授权的作品,应在授权范围内使用,并注明"来源:仪器信息网"。违者本网将追究相关法律责任。

② 本网凡注明"来源:xxx(非本网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

③ 如涉及作品内容、版权等问题,请在作品发表之日起两周内与本网联系,否则视为默认仪器信息网有权转载。

![]() 谢谢您的赞赏,您的鼓励是我前进的动力~

谢谢您的赞赏,您的鼓励是我前进的动力~

打赏失败了~

评论成功+4积分

评论成功,积分获取达到限制

![]() 投票成功~

投票成功~

投票失败了~