关注

关注

已关注

![]() 已认证

已认证

粉丝量 0

400-860-5168转5069

仪器信息网认证电话,请放心拨打

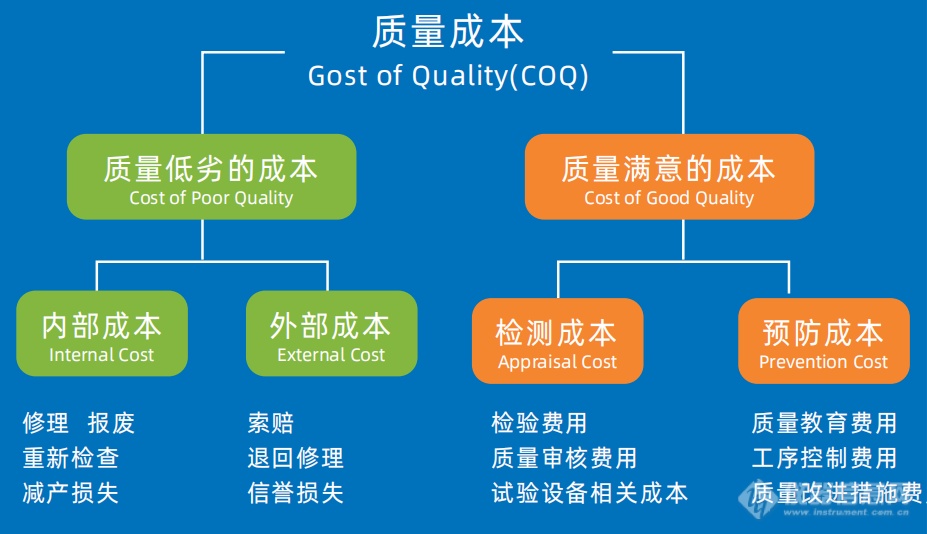

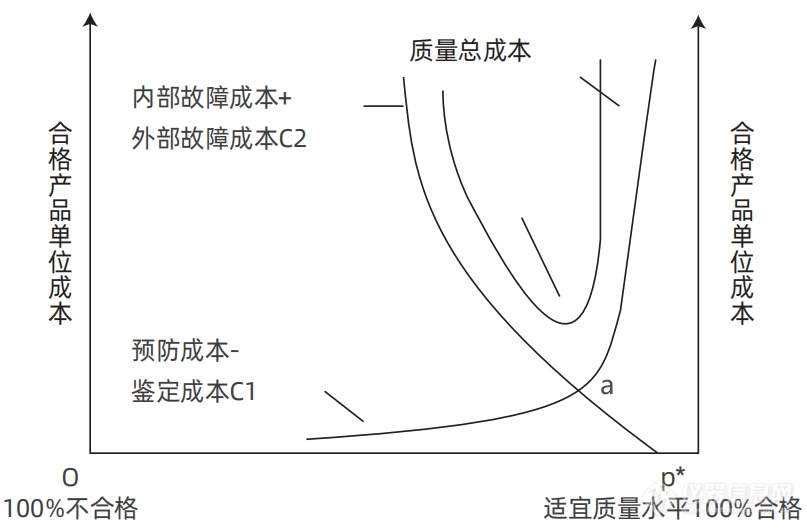

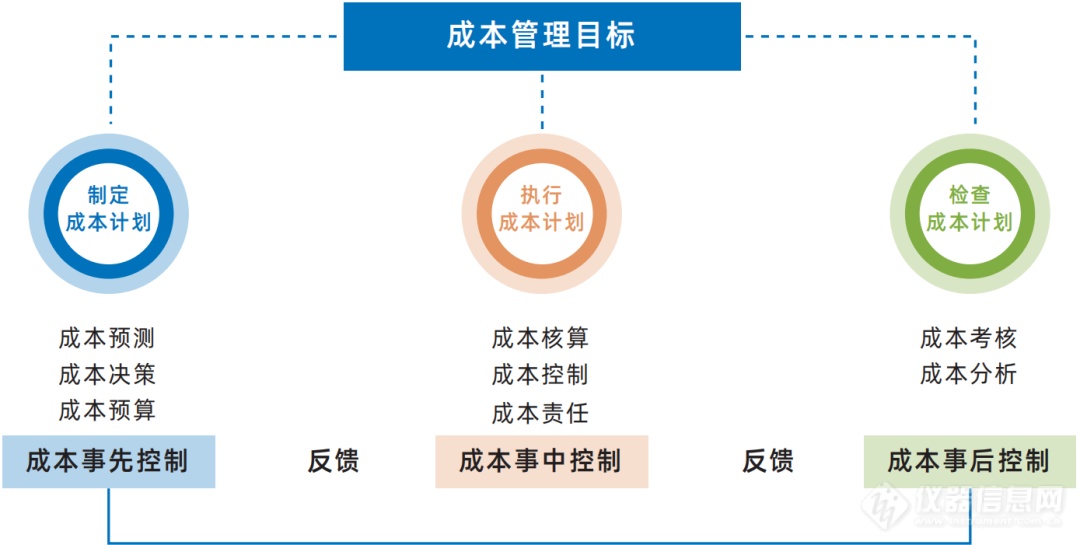

龛见︱重视质量成本控制,强调质量文化理念——华龛生物品牌建设重要基础

更多![]()

北京电视台专访︱杜亚楠教授:改革推动高水平科研成果产业化发展

厂商

2024.07.24

展会回顾 | T20大会 中国医药创新未来之路

厂商

2024.07.24

生命在于运动 / 生命在于静止

厂商

2024.07.24

活动纪实︱齐聚济南,共寻产业发展的“不竭源泉”

厂商

2024.07.05

公司名称: 北京华龛生物科技有限公司

公司地址: 北京市海淀区杏石口路 80号B区1号楼 2层208号 联系人: 华龛生物 邮编: 100089 联系电话: 400-860-5168转5069

仪器信息网APP

展位手机站