全球晶圆厂为什么敢投?

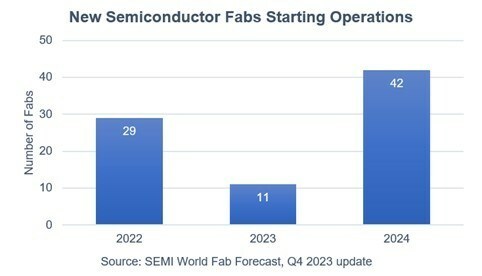

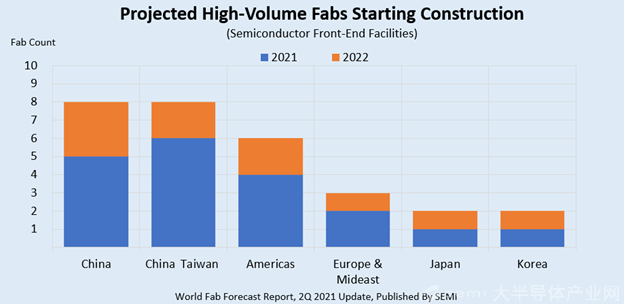

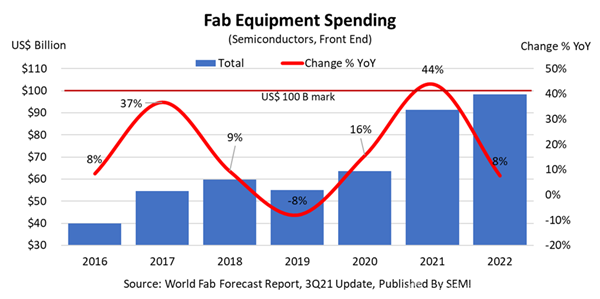

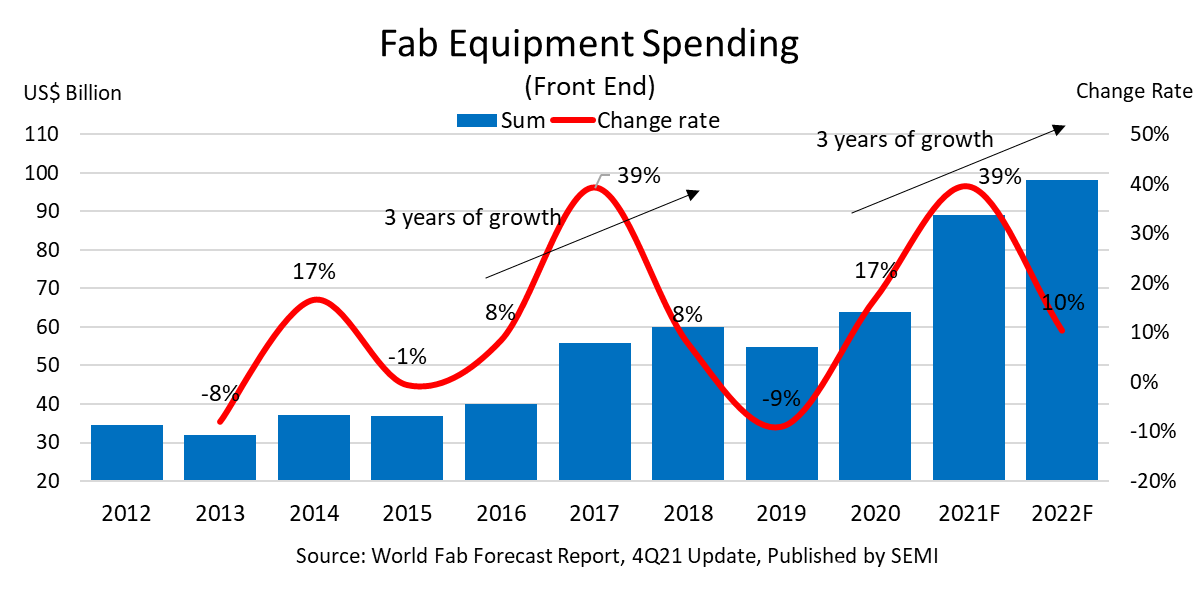

据TrendForce集邦咨询统计,2021年第四季前十大晶圆代工厂商产值合计达295.5亿美元,连续10个季度创新高。SEMI预计,全球晶圆产能今年将增长8%,2023年将增长6%。不过,业界对于代工产能是否长期存在供需缺口出现分歧,加上近期消费电子市场需求出现疲态,对晶圆产能过剩的担忧也开始浮出水面。全球晶圆厂和部分IDM厂商对于代工有足够的信心吗?晶圆厂公布新一轮扩产计划近半年以来,台积电、三星、联华电子(以下简称联电)、英特尔等主力代工厂商和IDM公布了新一轮扩产计划。台积电与索尼半导体于2021年11月共同设立日本尖端半导体制造公司,将采用12/16纳米FinFet制程工艺,交付55000片12英寸晶圆的月产能。三星于去年11月宣布,将耗资约170亿美元在美国德克萨斯州新建一座芯片工厂,将成为三星在美国有史以来最大的投资。联电于今年2月宣布,董事会通过在新加坡扩建一座崭新的先进晶圆厂计划,提供22/28纳米制程,第一期的月产能规划为30000片晶圆。英特尔于今年3月宣布将在德国建造大型芯片制造厂,作为其在欧洲投资800亿欧元建设半导体价值链的第一阶段工程。博世、铠侠也在今年第一季度分别宣布了在德国、日本的扩产计划。SEMI在最新发布的《世界晶圆厂预测报告》中指出,2022年全球前端晶圆厂设备支出预计将比去年同期增长18%,达到1070亿美元,首次超过1000亿美元大关。其中,晶圆代工厂的产线和产能增加是设备支出的主要来源,代表着代工产业对于增长的稳定预期。供给过剩状况轻微且可控对于建设新厂的动力,联电指出,由于5G、物联网和车用电子大趋势的带动,对联电 22/28纳米制程需求的前景强劲,因此新厂所扩增的产能也签订了长期的供货合约,以确保2024年后对客户产能的供应。新厂生产的特殊制程技术,如嵌入式高压解决方案、嵌入式非挥发性内存、RFSOI及混合信号CMOS等,在智能型手机、智能家庭设备和电动车等广泛应用上至为关键。联电期望新厂能在满足这些市场强劲的需求上扮演重要角色,特别是协助纾解22/28纳米晶圆产能结构性的短缺。联电相关发言人向《中国电子报》记者表示,半导体结构性短缺源自三大趋势。一是5G手机出货强劲,每支手机的硅含量与4G手机相较增加三成以上。二是疫情引发在家工作及学习的新生活型态,带动PC出货大幅成长,这会是长期趋势。三是车用电子需求大增,电动车销售持续增加,每辆车采用IC数量大幅增加,导致车用芯片严重缺货。整体晶圆需求成长幅度大于产能增加速度的结构性问题难以解决。“全球大趋势推动而不断增长的晶圆需求,加上半导体产业结构性转变,成熟制程还是供不应求。”联电相关发言人向《中国电子报》记者指出。对于业界担忧的产能过剩问题,联电总经理王石在1月25日的法说会上表示,市场大趋势导致的需求依然强烈, 从供给方面来看, 根据已公开的扩产信息, 确实看到2023后, 有供给过剩的状况, 但这种供给过剩状况是轻微且可控的。“28纳米是许多应用的最佳选择, 而且更多需求会陆续转用28纳米, 因此28纳米需求会持续成长. 我们有扎实的28纳米在线产品, 且已与制程同步, 更基于市场大趋势, 已与世界领导厂商签订长约。我们八成, 我是指28纳米的扩充产能, 已获得订单保障。同时, 我们很乐观, 对于28纳米的成长确实有很高的期望。”王石说。扩产动力来自长期增长预期近期,多家市调机构和券商指出,由于俄乌局势和全球疫情,消费电子品牌的备货动力下降,半导体企业将面临库存修正甚至砍单。据CINNO Research统计,2月中国市场智能手机销量约2348万部,同比下滑了20.5%,环比下滑24.0%。CINNO Research表示,由于受到宏观环境影响,手机厂商开始降低市场预期和着手削减手机供应链订单。群智咨询在研报中表示,俄乌局势持续升级,加剧全球通货膨胀水平,发达国家开启加息周期,种种因素为未来的消费电子市场需求埋下不确定性,影响着终端品牌的市场信心。从彩电市场来看,头部品牌备货信心不足。有企业及分析机构认为,终端市场的缺芯情况将在今明两年有所缓解。有报道称,小米总裁王翔在3月22日的财报问答会上表示,今年芯片供应将恢复正常,全年来看,甚至会出现供大于求的情况,但是第一季度的挑战仍然非常大。摩根大通亚太TMT研究部联合主管Gokul Hariharan曾表示,半导体供需将在2023年重新达到平衡,甚至出现产能过剩。但业界人士认为,仅凭消费端判断半导体市场景气的视角过于单一。据媒体报道,力积电董事长黄崇仁表示,外资(机构)仅用手机、PC等单一产品线看市况,并未纳入车用等不同用途。虽然现在不像去年一样,大家(客户)都来敲门要产能,但晶圆代工厂产能还是满载,价格呈现稳定的态势。他强调,需求面不是只看单一产品来决定,也要综合服务器、车用等多元化市场。同样值得注意的是,数字经济的发展将持续提升电子产品的芯片含量,为半导体带来结构性的增长动力。芯谋研究高级分析师张彬磊向《中国电子报》记者指出,未来几年半导体增长的动力可以归结为两个提升。一方面是数量的提升,生活中各种产品都在电子化并不断提升含硅量;另一方面是质量的提升,各种芯片的性能都在不断提升,价值量也会随之增加。“汽车、市政基础设施、工业设施等IC含量都将大幅提升,尤其是智能化加速了所有产业电子化程度,只有电子化的产品才能与世界互动。”张彬磊说。“5G渗透率的提升,高速运算与传输在资料中心及伺服器的应用,汽车产业転型朝向电动化与智慧化,以及万物相连的互联网发展等等,这些产业长期正面的发展趋势促使头部晶圆厂不惜撒下重金继续扩产,以取得有利的战略位置。” Elvis Hsu表示。设备缺货有可能带来扩产挑战张彬磊也表示,设备产能不足是影响扩产速度的主要原因之一。此外,对国内企业而言,资金到位情况、研发团队稳定性等,也会对扩产进度造成影响。

我要推广仪器

我要推广仪器

下载APP

下载APP