财政部公布环保税征收数额 意义重大

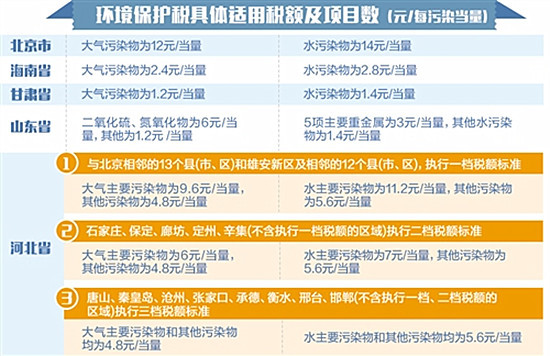

p 2018年1月1日,环境保护税法正式实施。这是我国首部绿色税种。 /p p 环境保护税法以直接向环境排放应税污染物的企业事业单位和其他生产经营者为纳税人。征税对象指“环境保护税法”所附“环境保护税税目税额表”、“应税污染物和当量值”规定的大气污染物、水污染物、固体废物和噪声4类应税污染物。计税依据方面,将应税污染物的排放量作为计税依据。其中大气污染物、水污染物按照排放量折合的污染当量数确定 固体废物按照固体废物排放量确定 噪声按照超过国家规定标准的分贝数确定。 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201901/uepic/33b40120-ec8d-4b1d-bcb6-a6b310e86519.jpg" title=" 环保税.jpg" alt=" 环保税.jpg" / /p p 环保税开征之前,各地都在积极运用法律授权,有效地根据各自环境承载能力、污染物排放现状和经济社会生态发展目标要求来细化环保税政策、调整税率。 /p p 以下为2018年各地制定的大气污染物和水污染物的具体适用税额。 /p table border=" 0" cellpadding=" 0" cellspacing=" 0" align=" center" colgroup col width=" 72" span=" 2" style=" width:72px" / col width=" 177" style=" width:177px" / col width=" 165" style=" width:165px" / /colgroup tbody tr height=" 26" style=" height:27px" class=" firstRow" td height=" 27" width=" 110" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 序号 /span /td td width=" 93" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 省市 /span /td td width=" 196" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 大气污染物(元每当量) /span /td td width=" 165" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 水污染物(元每当量) /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 1 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 北京 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 12 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 14 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 河北 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 4~9 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 5.6~11.2 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 3 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 江苏 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 4.8~8.4 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 5.6~8.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 4 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 河南 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 4.8 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 5.6 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 5 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 四川 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 3.9 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 2.8 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 6 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 重庆 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 3.5 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 3 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 7 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 上海 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2~8.55 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4~5 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 8 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 湖南 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 2.4 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 3 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 9 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 贵州 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 2.4 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 2.8 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 10 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 海南 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 2.4 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 2.8 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 11 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 广东 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.8 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 2.8 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 12 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 天津 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext word-break: break-all " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2~8 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4~7.5 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 13 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 山西 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.8 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 2.1 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 14 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 浙江 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4~1.8 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4~1.8 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 15 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 山东 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext word-break: break-all " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2~6 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4~3 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 16 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 云南 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext word-break: break-all " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2~2.8 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4~3.5 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 17 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 湖北 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2~2.4 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext word-break: break-all " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4~2.8 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 18 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 福建 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4~1.5 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 19 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 辽宁 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 20 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 吉林 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 21 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 江西 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 22 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 甘肃 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 23 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 青海 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 24 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 陕西 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 25 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 广西 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 26 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 宁夏 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 27 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 新疆 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 28 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 黑龙江 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 29 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 安徽 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 30 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 内蒙古 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr tr height=" 26" style=" height:27px" td height=" 27" style=" border-width: 1px border-style: solid border-color: windowtext " align=" center" valign=" middle" width=" 110" span style=" font-size: 16px font-family: 宋体, SimSun " 31 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 93" align=" center" valign=" middle" span style=" font-size: 16px font-family: 宋体, SimSun " 西藏 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 196" span style=" font-size: 16px font-family: 宋体, SimSun " 1.2 /span /td td style=" border-width: 1px border-style: solid border-color: windowtext " width=" 165" span style=" font-size: 16px font-family: 宋体, SimSun " 1.4 /span /td /tr /tbody /table p /p p 《环境保护税法》以法律形式确定“污染者付费”的原则,比原来以行政规章支撑的排污费有着更高的法律效力。这种效力,体现在税收执法更规范、更有刚性。征收排污费时,企业若欠费或拒缴,是不守规矩,只会作一般性的补缴和罚款处理。实施环保税法后,企业如果有偷逃或拒缴环保税的行为,将被视为违法而追究法律责任。在更刚性的税收执法和更规范的税收征管下,将有利于解决排污费制度存在的执法刚性不足、地方政府干预等问题,有利于提高纳税人环保意识和遵从度,强化企业治污减排的责任,为人民创造良好的生产生活环境。 /p p 这个希望通过税收杠杆倒逼企业加大减排力度,从而保护环境的税种,是否初步实现了政策初衷?我们可以从近日财政部公布的2018年财政收支情况略窥一二。 /p p 近日,财政部公布2018年财政收支情况。2018年1-12月累计,全国一般公共预算收入183352亿元,同比增长6.2%,其中,全国一般公共预算收入中的税收收入156401亿元,同比增长8.3% 非税收入26951亿元,同比下降4.7%。其中,2018年新开征的环境保护税151亿元,仅占整体税收收入的0.1%左右。 /p p 同时据了解,从纳税人的申报数据来看,全国主要应税大气污染物和水污染物的排放量较去年同期均呈现下降的趋势,特别是二氧化硫、氮氧化物等主要的大气污染物以及化学需氧量、氨氮等主要的水污染物的排放量下降比较多。 /p p 我们可以注意到,实施环境保护费改税,并非为了增加财政收入,而是为了促进环境保护,其生态意义和社会意义远大于财政意义。 /p

我要推广仪器

我要推广仪器

下载APP

下载APP