鑫晶半导体首批 12 英寸半导体大硅片成功下线

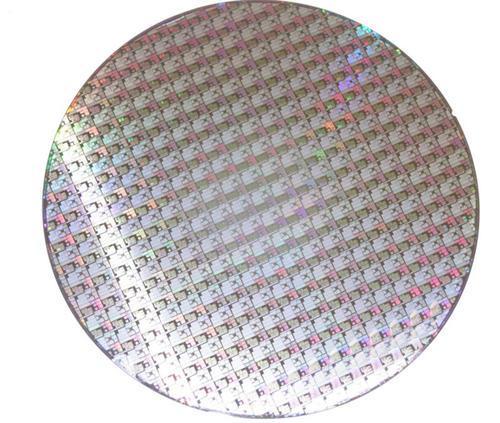

p style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) text-indent: 2em "近日,我国半导体制造工艺实现又一重大突破,由协鑫集成参股的徐州鑫晶半导体科技有限公司首批 12 英寸半导体大硅片成功下线。/pp style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) text-indent: 2em "了解到,徐州鑫晶半导体大硅片项目,一期投资 68 亿元,建设 12 英寸半导体大硅片长晶及切磨抛生产线,年规划产能 360 万片。该项目是江苏省、徐州市重大产业项目,也是协鑫集团在江苏鑫华半导体项目投产之后,在徐州的又一布局。/pp style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) text-indent: 2em "2019 年 12 月 9 日,徐州鑫晶半导体 12 英寸大硅片长晶产线试产成功。2020 年 4 月,徐州市举行一季度重大产业项目观摩点评会,会议上透露了鑫晶半导体大硅片项目正在试生产,预计 2020 年 10 月量产。/pp style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) text-indent: 2em "为支持项目的建设和发展,此前徐州市产业引导基金与政府投资基金、金融资本和产业资本等共同出资设立总规模 44.1 亿元的专项基金,并全部投入大硅片项目。/pp style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) text-indent: 2em "当前,我国半导体硅片需求随着晶圆产能的扩张持续增长,但国产化比例低,目前能够量产的国产 12 英寸硅片以测试片为主,无法满足正片需求,特别是 28nm 以下先进集成电路制造工艺的要求,12 英寸硅片成为制约我国集成电路产业发展和产业安全的关键瓶颈。/pp style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) text-indent: 2em "方正证券研报显示,国内晶圆厂 2020 年之前主要还是 8 英寸线为主,预计到 2020 年,国内 8 英寸硅片的需求在接近 100 万片 / 月,2020 年之后国内 12 英寸晶圆厂占比会超过 8 英寸晶圆厂,相应的硅片需求也超过 8 英寸硅片需求。徐州鑫晶半导体大硅片项目规划分两期建设国际先进的 12 英寸半导体大硅片长晶及切磨抛生产线,完全达产后产能将达 60 万片 / 月,将有效填补国内大硅片供应需求,有望支撑我国集成电路产业的安全可持续发展。/pp style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) text-indent: 2em "据悉,鑫晶半导体大硅片项目已于 2018 年 11 月入选江苏省重大建设项目,获得江苏省战略性新兴产业专项资金支持。同时,项目有望入选大国家半导体大基金二期投资项目,成为国家聚集资源予以重点倾斜支持的少数半导体硅片企业之一。/pp style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) " /pp style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: center color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) "a href="https://upload.semidata.info/new.eefocus.com/article/image/2020/10/20/5f8e9307ce22a.jpg" target="_blank" rel="external nofollow" style="box-sizing: border-box color: rgb(0, 112, 201) text-decoration-line: none background: transparent touch-action: manipulation "img src="https://upload.semidata.info/new.eefocus.com/article/image/2020/10/20/5f8e9307ce22a-thumb.jpg" style="box-sizing: border-box vertical-align: middle border: 0px none border-radius: 3px max-width: 800px height: auto !important "//a/pp style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) " /pp style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) text-indent: 2em "了解到,协鑫集成自 2018 年以来持续进军半导体产业,打造第二主业。2018 年 7 月协鑫集成发布公告,联合徐州市产业发展引导基金、徐州市老工业基地产业发展基金等多家机构共同出资设立半导体产业基金睿芯基金,协鑫集成以自有资金人民币 5.61 亿元持有睿芯基金 25.38%的股份,通过该产业基金目前协鑫集成持有徐州鑫晶半导体约 13.3%的股份。此次 12 英寸半导体大硅片成功下线,是公司半导体产业迈出的重要步伐,未来对公司业绩会产生积极影响。/pp dir="ltr" style="box-sizing: border-box margin-top: 0px margin-bottom: 3px overflow-wrap: break-word font-family: " Times New Roman" , Times, serif, STSongti-SC-Regular line-height: 2 text-align: justify color: rgb(51, 51, 51) white-space: normal background-color: rgb(255, 255, 255) text-indent: 2em " 此外,协鑫集成再生晶圆定增项已落户合肥正在推进之中,同时,协鑫集团旗下鑫华半导体电子级多晶硅项目于 2015 年得到了国家半导体大基金一期资金的支持,其打造的国内首条 5000 吨电子级多晶硅专用线已于 2018 年实现量产和出口。2016 年协鑫集团收购美国 SunEdison 截至目前,协鑫集团深度布局半导体材料产业链,已初步行成“电子级多晶硅+大硅片+再生晶圆”的产业布局。/p

我要推广仪器

我要推广仪器

下载APP

下载APP