视频号

抖音号

哔哩哔哩号

前沿资讯手机看

热爱生命科学

分享到微信朋友圈

打开微信,点击底部的“发现”,

使用“扫一扫”即可将网页分享到朋友圈。

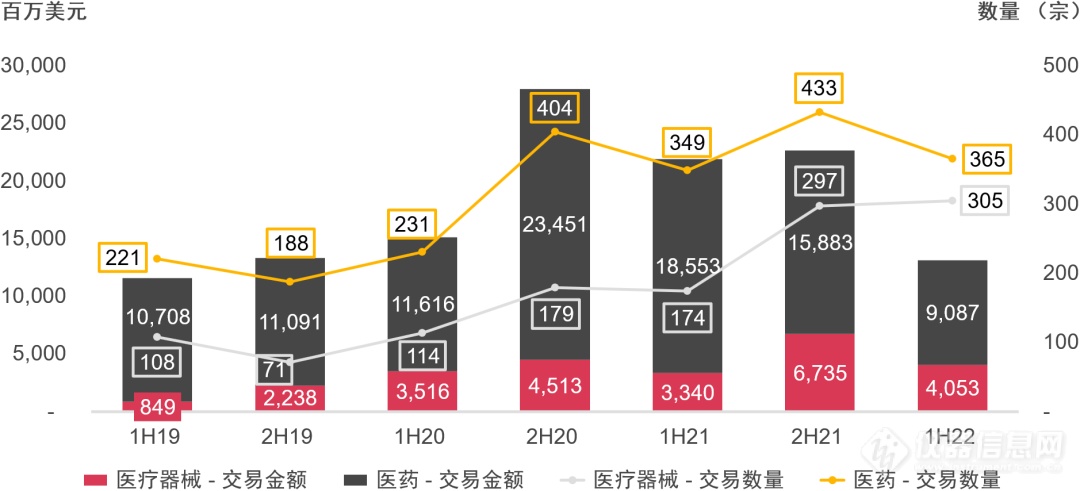

2021年在政策鼓励医药创新、医疗器械国产替代进口的趋势下,中国医药和生命科学行业并购和交易市场保持高度火热态势,交易数量和交易金额均创下历史新高。2022年上半年,中国医药和生命科学行业并购和交易市场交易节奏放缓,市场回归理性。医药板块交易数量和交易金额双双下滑,医疗器械板块的交易数量创历史新高,但交易金额有所回落。

2022年上半年由于二级市场估值整体回调,医药板块IPO频频破发,对生物医药行业并购交易造成冲击。在此背景下,各主管部门密集出台了一系列政策,扶持医药产业:2022年3月,国务院发布《“十四五”中医药发展规划》,进一步支持中医药产业全方位发展;2022年5月,国家发改委印发《“十四五”生物经济发展规划》,这是我国首部生物经济五年规划,对生物医药产业高质量发展进行了详尽的部署;2022年6月上交所发布《科创板器械企业第五套上市标准适用指引》,允许未盈利企业上市,为创新型医疗企业打通了上市通道;2022年下半年医药板块有望企稳回升。

2022上半年总体趋势概览

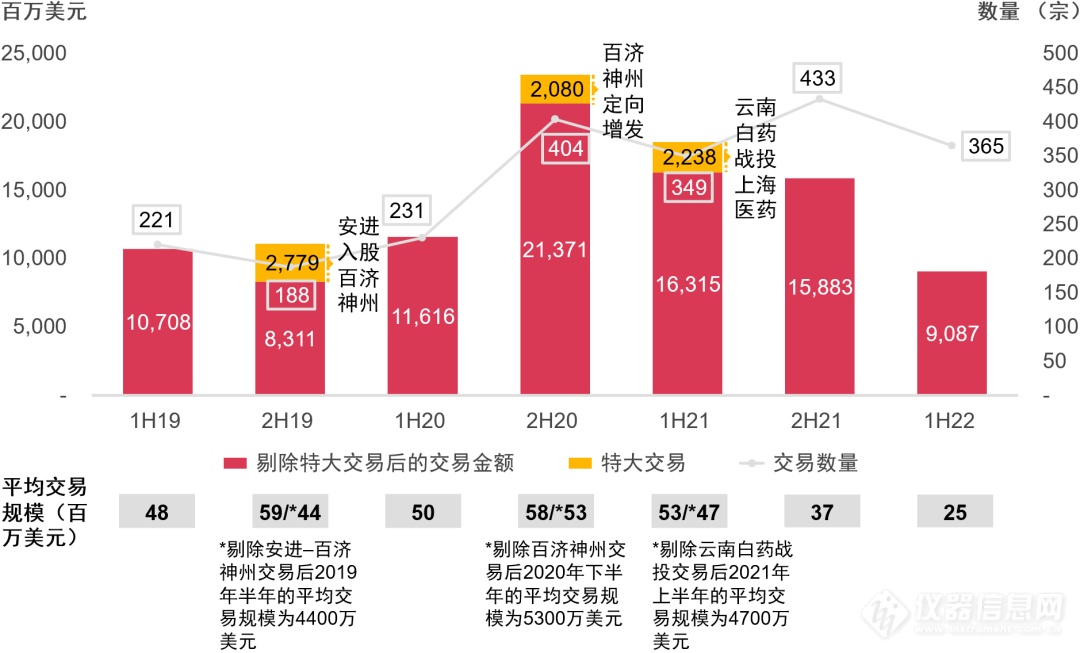

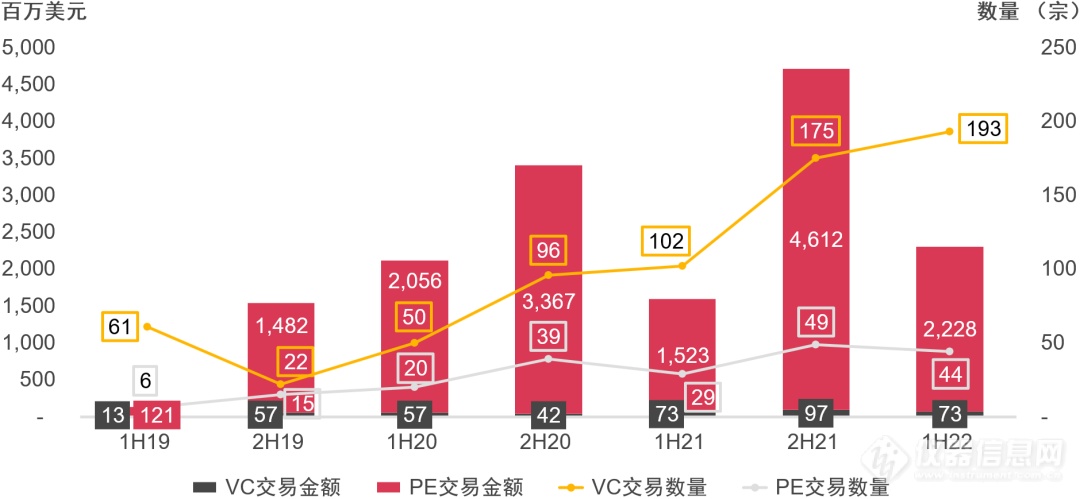

2022年上半年,中国医药和生命科学行业并购交易较2021年下半年依然保持相当的活跃度,披露交易数量达到670宗,但医药与医疗器械之间呈现分化趋势,整体交易金额较2021年下半年下降约40%至132亿美元。

中国医药及生命科学行业总体并购交易数量及金额概览

来源:汤森路透、投中数据及普华永道分析

医药方面,在国家政策持续鼓励医药创新的背景下,2022年上半年医药行业并购交易保持活跃,上半年交易数量达365笔;但受到医药板块IPO市场疲软、估值调整的影响,主导头部交易的财务投资者参与基石投资、Pre-IPO等大型交易的数量有所减少,导致平均交易规模下降,交易金额环比下跌43%至91亿美元。

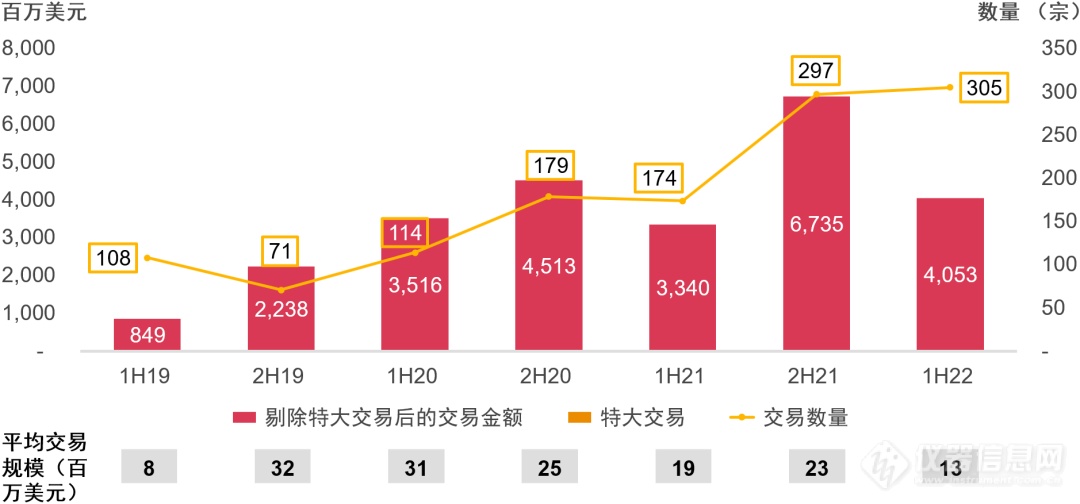

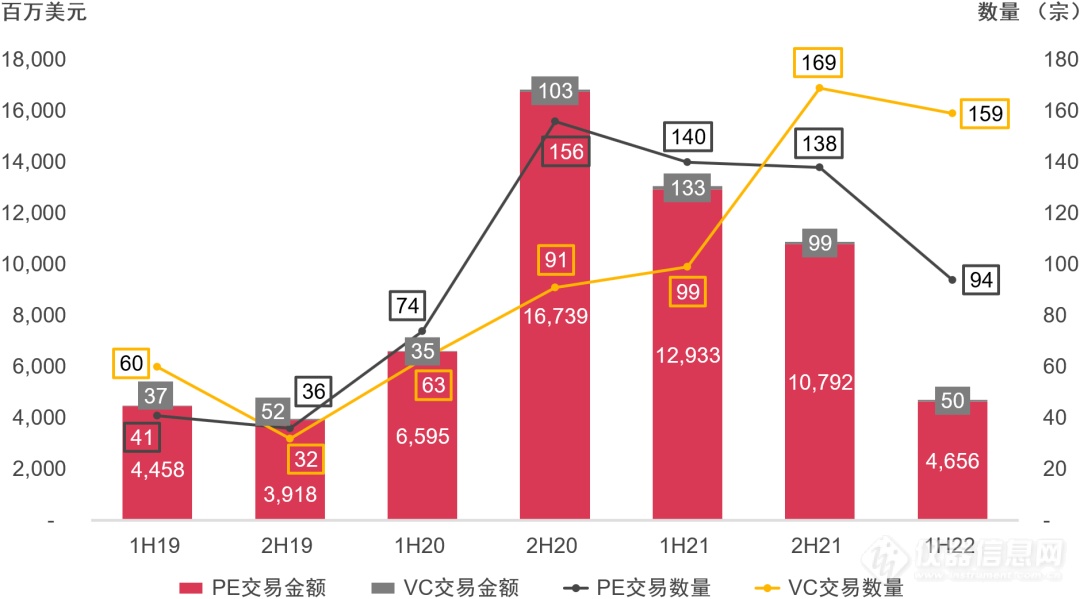

2019年至2022年中国医药行业并购交易数量与金额

来源:汤森路透、投中数据及普华永道分析

2022年上半年交易数量从2021年下半年的433宗下降至365宗,平均交易规模从3,700万美元大幅下降至2,500万美元;头部大型交易较往年明显减少:超过1亿美元的交易仅19笔,占上半年交易总额的40%(2021年下半年为54笔,占比65%);

生物制药细分领域受二级市场估值预期调整,中后期投资整体趋于谨慎,导致整体交易数量和平均交易规模有所下降;

2022年上半年国内战略交易投资者交易依然保持活跃,交易金额和数量与2021年下半年基本持平;国内战略交易中传统制药赛道超越生物制药,成为上半年的战略交易投资热点;2022年上半年仅发生一笔国外战略投资者入境交易;

2022年上半年海外并购继续保持活跃,基因技术研发,激酶类小分子靶向肿瘤新药等创新性的生物医药类标的公司成为热门并购资产。

医疗器械方面,2022年上半年医疗器械板块交易数量持续增长,首次突破300起,创历史新高;受大型交易减少的影响,交易金额下降至41亿美元;体外诊断、影像、耗材等传统器械领域以及数字医疗、手术机器人、数字化精密牙科器械等新兴技术领域持续受到投资人关注。

2019年至2022年中国医疗器械行业并购交易数量与金额

来源:汤森路透、投中数据及普华永道分析

较2021年下半年,2022年上半年的交易数量持续上升,而平均交易规模回落导致总交易金额减少。头部大型交易较往年明显下降,超1亿美元的大额交易仅有10笔,占总交易披露金额的44%(2021年下半年共19笔,占比64%);

2022年上半年财务投资者交易数量较2021年下半年进一步增长,再创报告期内历史新高;大额交易的减少,导致交易金额较2021年下半年下降约50%;

国内战略交易并购数量与金额均较2021年下半年有所回升,行业内整合趋势明显;

医疗器械的海外并购金额持续上涨,达到历史最高;2022年上半年共披露13笔交易,交易金额达10亿美元;

2022年上半年体外诊断和影像、耗材等传统器械领域受投资人持续关注,其他诸如数字医疗、手术机器人、数字化精密牙科器械等高新技术赋能的细分领域的交易金额有大幅增长,共披露141笔交易,交易金额10亿美元(2021年下半年共74笔交易,披露金额3.3亿美元)。

医药行业并购趋势

头部交易

2022年上半年前十大交易金额合计26亿美元,占总体交易金额的28%(2021年下半年:33亿美元,占总比48%);中药引领头部交易,医药零售行业也崭露头角;大型国有和民营药企引领的战略投资在头部交易比重相较去年有所上升。

交易类型

财务投资者仍然是医药行业最主要的投资人,2022年上半年交易量占整体交易量约70%,但由于大型交易的减少导致交易金额显著下降;

国内战略投资者交易数量和金额稳中略降;

2022年上半年海外并购保持稳定,国内药企持续在海外寻求优质资产;

2022年上半年仅发生一笔入境投资。

并购交易金额(2019年至2022年)

来源:汤森路透、投中数据及普华永道分析

并购交易数量(2019年至2022年)

来源:汤森路透、投中数据及普华永道分析

细分赛道投资并购交易趋势概览

2022上半年创新转型仍是医药行业投资的主旋律,生物医药赛道投融资交易依旧保持火热,但结构性转向更早期的抗体、疫苗、基因技术等新兴前沿领域,大型交易减少,导致整体交易金额下降;传统制药板块的上市公司定增在2022年上半年趋于放缓,交易数量及交易金额均有所减少;医药外包板块受制于生物制药企业研发进度放缓,并购交易持续萎缩;医药流通领域并购整合持续推进导致交易金额逐年上升。

国内战略交易

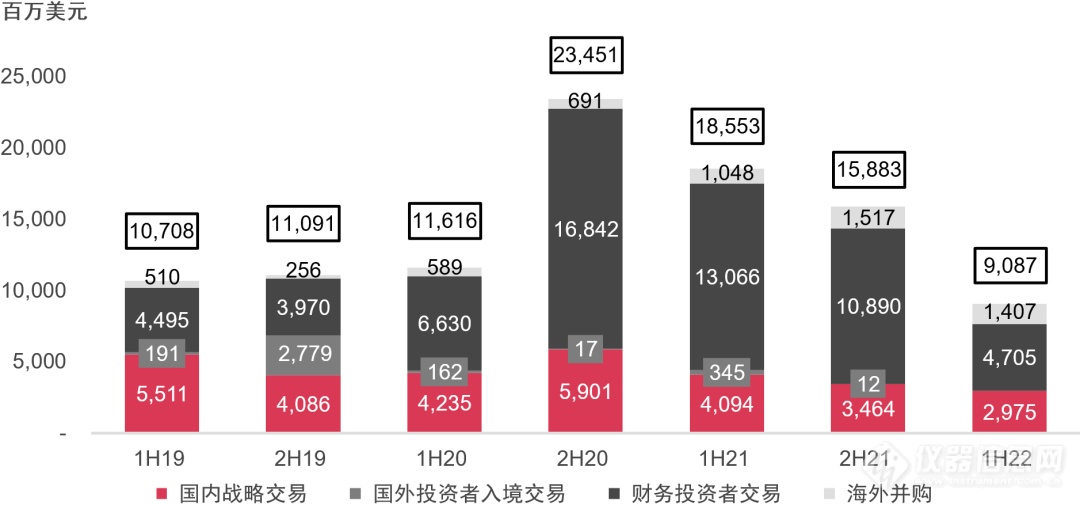

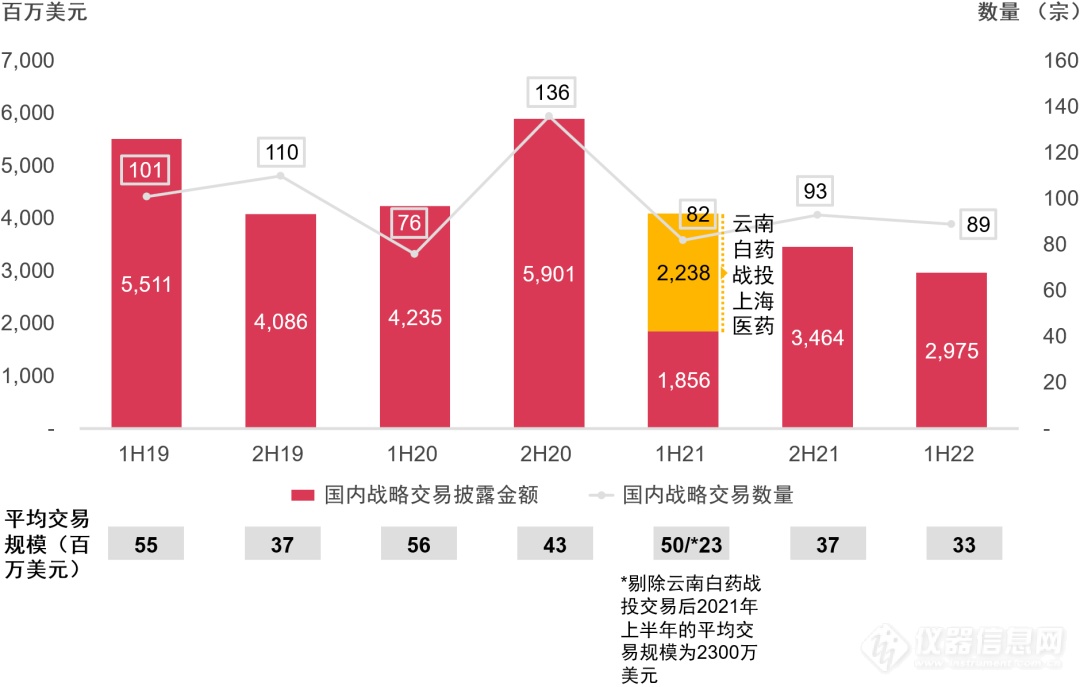

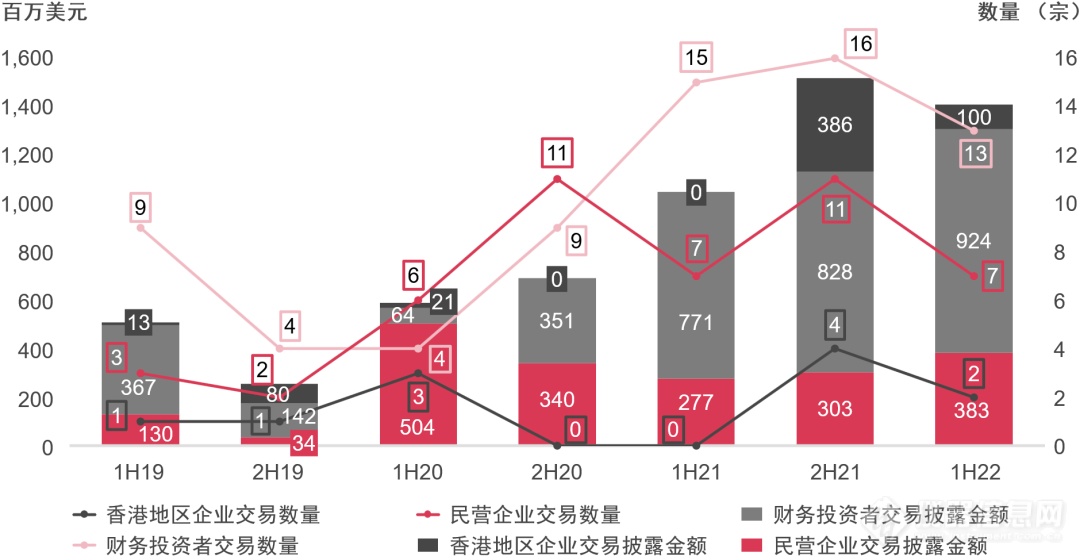

2022年上半年国内战略交易以行业内整合、重组为主,交易数量达89起,交易金额达30亿美元,与2021年下半年基本持平;但由于大型交易的减少,平均交易规模小幅下降至3,300万美元。

国内战略投资者并购交易数量与金额 – 2019年至2022年

来源:汤森路透、投中数据及普华永道分析

国内战略交易细分赛道

传统制药板块引领头部战略交易,交易金额与2021年下半年基本持平;生物制药及基因技术板块大型交易在2021年下半年落地(复星医药6.3亿美元收购安特金、博雅生物3.8亿美元定增),导致交易金额有较大幅度的回落;其他细分赛道积极进行产业链整合,交易金额及数量双双上升。

财务投资者交易

2022年上半年财务投资者积极参与新兴赛道的早期融资;受医药板块二级市场估值回调的影响,整体市场估值承压,参与Pre-IPO、基石投资等中后期交易减少,导致2022年上半年私募股权基金的交易数量减少至94宗,交易金额下降至47亿美元,平均交易规模下跌至5,000万美元(对比2021年上半年7,800万美元)。

财务投资者交易数量及金额

来源:汤森路透、投中数据及普华永道分析

海外并购

2022年上半年海外并购交易持续保持高位,总计披露海外并购交易22宗,交易金额14亿美元。其中财务投资者在海外并购交易中仍然占据主导;国内大型药企积极布局海外优质管线,加速推动国际化布局。

海外并购交易数量与交易金额 – 按投资者性质分类

来源:汤森路透、投中数据及普华永道分析

基因技术,小分子靶向药、特异性抗体药物、AI药物研发等具有技术创新性的公司成为中国企业海外并购的热门选择。美国、英国及意大利等依然是海外并购的主要目的地。

IPO

由于资本市场对生物医药企业价值兑现的不确定性持谨慎态度,2022年上半年医药板块企业上市难度增加;作为创新药企IPO主战场的科创板和创业板IPO数量共16家,主要包括抗体靶向药物(迈威生物、荣昌生物)、肿瘤创新药(首药控股、海创药业)、CRO(和元生物)等;而受国际政治经济环境不稳定因素的综合影响,境外上市热情明显低于去年,2022年上半年纳斯达克未有企业登陆,港股上市数量也显著下降至3家。

医疗器械行业并购趋势

头部交易

2022年上半年未出现单宗超过10亿美元以上的超大型交易。前十大交易的金额合计18.5亿美元,占总体交易金额的44%(2021年下半年前十大交易金额为32.5亿美元,占比48%)。头部交易主要集中于心血管介入和其他医用耗材、体外诊断及光学影像等细分领域,另有睡眠呼吸障碍治疗仪细分赛道中的企业完成SPAC上市交易。

交易类型

2022年上半年财务投资者积极参与上市公司定增等头部交易,交易数量再创历史新高,但由于行业整体呈现投资轮次前移趋势,导致平均交易金额下降;

国内战略投资者的整合趋势明显,交易金额和数量较2021年下半年均有上升,交易数量创历史新高;

中国医疗器械企业积极布局海外先进技术,海外并购交易金额创历史新高。

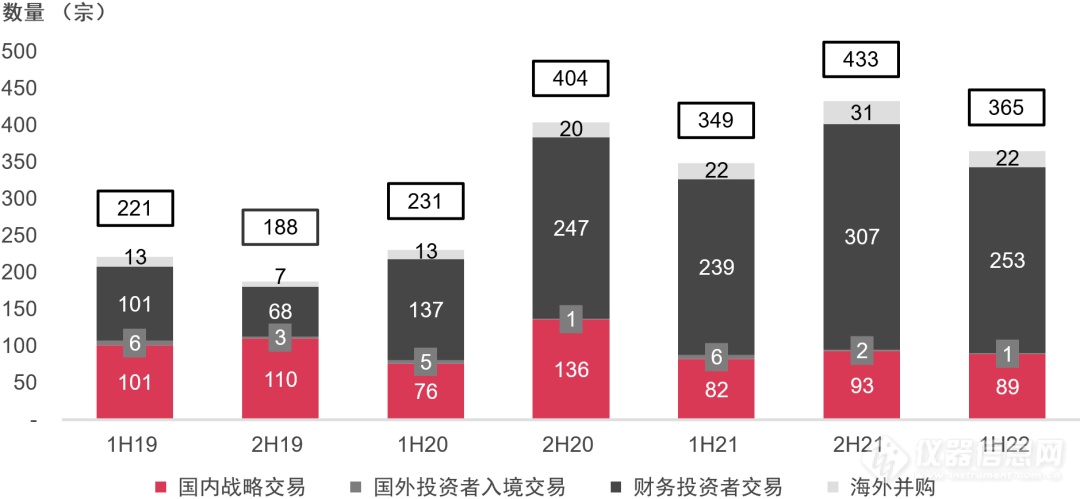

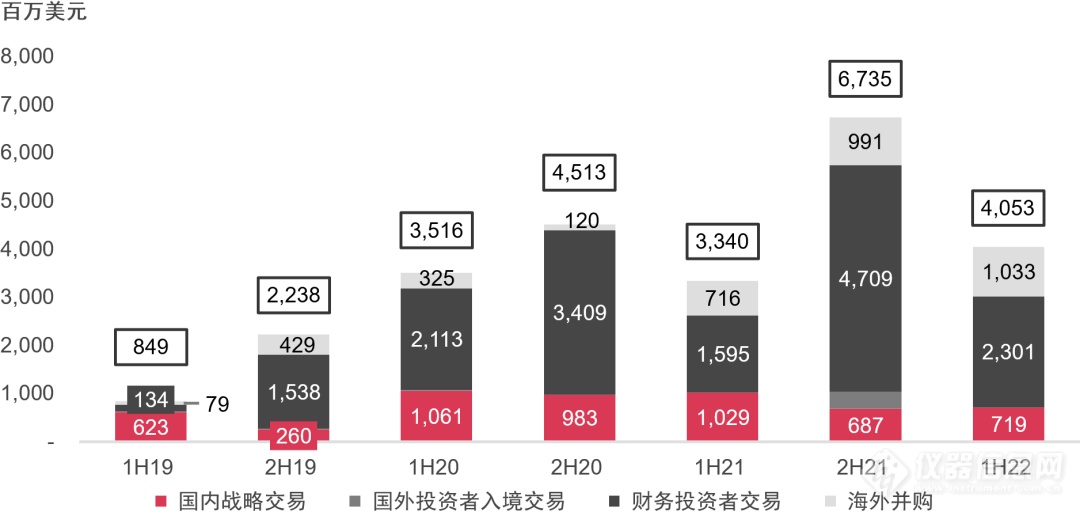

按交易类型分类医疗器械行业并购交易金额 – 2019年至2022年

来源:汤森路透、投中数据及普华永道分析

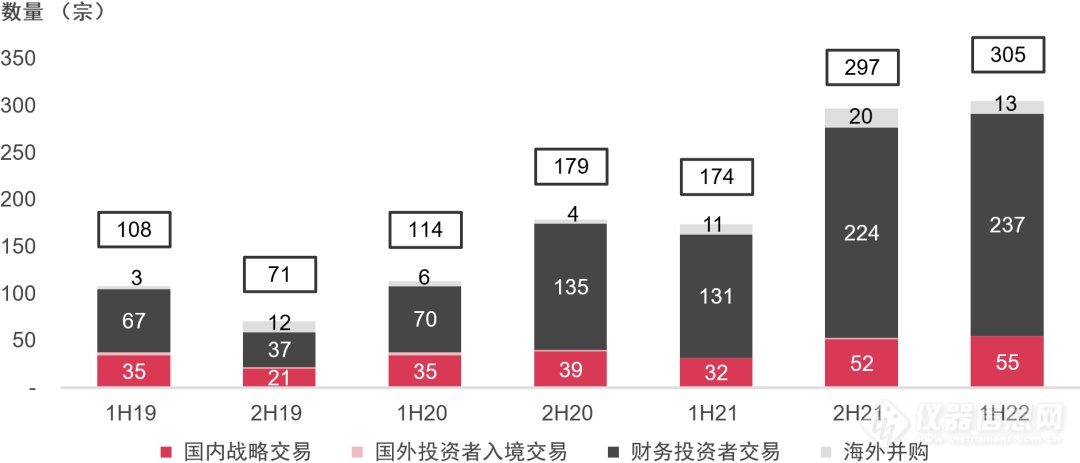

按交易类型医疗器械行业并购交易数量 – 2019年至2022年

来源:汤森路透、投中数据及普华永道分析

细分赛道投资并购交易趋势概览

2022上半年中国医疗器械行业细分赛道格局更为多元,相比以前年度占据主导地位的体外诊断、影像、耗材等传统领域,2022年上半年投资人目光也逐步向其他赛道如数字医疗、手术机器人、牙科器械、睡眠呼吸治疗设备、低温细胞存储设备等前沿技术板块,交易总数创历史期间新高的同时,各细分赛道百花齐放。

国内战略投资交易细分领域

2022年上半年国内战略交易主要集中在耗材板块,其中头部企业在行业内横向并购交易频发,驱动了耗材领域整体交易金额较2021年下半年大幅上涨183%,达到3.7亿美元;战略投资交易的重点由体外诊断和影像等传统行业向其他领域如智能医疗系统、手术机器人、新生儿黄疸便携式治疗仪等新兴领域转移。

财务投资者

2022年上半年财务投资者参与上市公司定增(如迈克生物、欧普康视、开立医疗等)的交易仍然活跃,而IPO基石投资及上市前融资等大额交易明显减少,投资人纷纷转向新兴领域早期融资,导致整体交易金额大幅下降;投资领域而言,体外诊断(免疫诊断仪器试剂等新冠利好类产品)、眼科器械、骨科及心血管介入耗材等传统领域是财务投资人的主要投向;其他领域如智能医疗系统、手术机器人等也成为热门风口。

财务投资者交易数量及金额

来源:汤森路透、投中数据及普华永道分析

海外并购

2022年上半年,头部交易中除介入产品、免疫诊断等传统赛道以外,自动注射器及手术机器人等新兴领域也成为了国内投资者海外并购的热门选择。美国、德国及法国依然是海外并购的主要目的地。

IPO

2022上半年度医疗器械行业共有6家企业上市,覆盖体外诊断、注射器械耗材、人工血液净化设备与病房护理设备等细分领域。值得注意的是,2022年6月科创板上市新规的发布进一步放宽了医疗器械企业IPO的适用条件,为创新型医疗器械企业打通了科创板上市之路。

展望

受中国人口老龄化逐渐加剧和新冠疫情的持续影响,医药及生命科学行业市场需求将不断增加。我国利好政策对生物医药企业的支持与鼓励,也将促进医药行业长期向好发展。尽管集采政策对医疗器械尤其是部分高值耗材产生影响,但长远来看是对行业竞争格局的重塑,有利于行业健康良好发展。

预计行业并购投资将继续保持活跃:

“十四五”生物经济发展规划:生物医药惠民工程

早筛与精准用药:以高通量基因测序、质谱、医学影像、生物信息诊断等技术为主,重点开展肿瘤早期筛查及用药指导,继续推动耳聋、唐氏综合症、地中海贫血等出生缺陷基因筛查,推动个体化医疗实现突破。

先进医疗装备:加强医疗装备示范应用基地建设,鼓励企业依托基地持续跟踪产品技术迭代应用示范,进一步降低诊疗费用。面向共建“一带一路”国家医疗装备需求,推动先进医疗装备惠及世界人民。

2022年2月22日,为鼓励研究和创制新药,满足临床用药需求,及时总结转化抗疫应急审评工作经验,加快创新药品的审评速度,CDE(国家药品监督管理局药品审评中心)发布《药审中心加快创新药上市申请审评工作程序(试行)》并公开征求意见,《工作程序》适用于纳入突破性治疗药物程序的创新药。上交所发布了《科创板器械企业第五套上市标准适用指引》,对于医疗器械企业,证监会将从核心技术产品范围、阶段性成果、市场空间、技术优势、持续经营能力、信息披露等方面给予指导。是否有营收、是否有产品上市或将不再是考核的硬指标。至此打通了所有创新医疗器械企业的上市之路,将会带来医疗器械企业投融资新浪潮。

由于当前国内外形势复杂多变,如9月出台的美国生物新政投资规划和近期美国CIFUS对生物医药并购的延长审批,或将增加海外并购的不确定性。

[来源:普华永道]

生物经济的时代价值及前景展望

生物经济的时代价值及前景展望

国产基因测序设备第一股华大智造今日登陆科创板 开盘涨超22% 市值超400亿

2022.09.09

2022.09.19

2024.06.25

医疗器械分类目录拟再调整,涉及核酸分析仪、核酸扩增仪、生物芯片分析仪等

2024.06.07

2024.02.27

品牌合作伙伴

版权与免责声明:

① 凡本网注明"来源:仪器信息网"的所有作品,版权均属于仪器信息网,未经本网授权不得转载、摘编或利用其它方式使用。已获本网授权的作品,应在授权范围内使用,并注明"来源:仪器信息网"。违者本网将追究相关法律责任。

② 本网凡注明"来源:xxx(非本网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

③ 如涉及作品内容、版权等问题,请在作品发表之日起两周内与本网联系,否则视为默认仪器信息网有权转载。

![]() 谢谢您的赞赏,您的鼓励是我前进的动力~

谢谢您的赞赏,您的鼓励是我前进的动力~

打赏失败了~

评论成功+4积分

评论成功,积分获取达到限制

![]() 投票成功~

投票成功~

投票失败了~