视频号

抖音号

哔哩哔哩号

前沿资讯手机看

分享到微信朋友圈

打开微信,点击底部的“发现”,

使用“扫一扫”即可将网页分享到朋友圈。

国家税务总局关于印发《研发机构采购国产设备退税管理办法》的通知

国税发[2010]9号

各省、自治区、直辖市和计划单列市国家税务局:

根据《财政部 海关总署 国家税务总局关于研发机构采购设备税收政策的通知》(财税[2009]115号)有关规定,经商财政部,现将《研发机构采购国产设备退税管理办法》下发给你们,请遵照执行。执行中有何问题,请及时报告总局(货物劳务税司)。

国家税务总局

二○一○年一月十七日

附:研发机构采购国产设备退税管理办法

第一条 根据《财政部 海关总署 国家税务总局关于研发机构采购设备税收政策的通知》(财税[2009]115号)的规定,特制定本办法。

第二条 主管研发机构退税的国家税务局负责研发机构采购国产设备退税的认定、审核审批及监管工作。

第三条 采购国产设备适用退还增值税政策的研发机构范围和设备清单范围,按财税[2009]115号文件相关规定执行。

第四条 享受采购国产设备退税的研发机构,应在申请办理退税前持以下资料向主管退税税务机关申请办理采购国产设备的退税认定手续。

(一)企业法人营业执照副本或组织机构代码证(原件及复印件);

(二)税务登记证副本(原件及复印件);

(三)退税账户证明;

(四)税务机关要求提供的其他资料。

本办法下发前已办理出口退税认定手续的,不再办理采购国产设备的退税认定手续。

第五条 研发机构发生解散、破产、撤销以及其他依法应终止采购国产设备退税事项的,应持相关证件、资料向其主管退税税务机关办理注销认定手续。已办理采购国产设备退税认定的研发机构,其认定内容发生变化的,须自有关管理机关批准变更之日起30日内,持相关证件、资料向其主管退税税务机关办理变更认定手续。

第六条 属于增值税一般纳税人的研发机构购进国产设备取得的增值税专用发票,应在规定的认证期限内办理认证手续。2009年12月31日前开具的增值税专用发票,其认证期限为90日;2010年1月1日后开具的增值税专用发票,其认证期限为180日。未认证或认证未通过的一律不得申报退税。

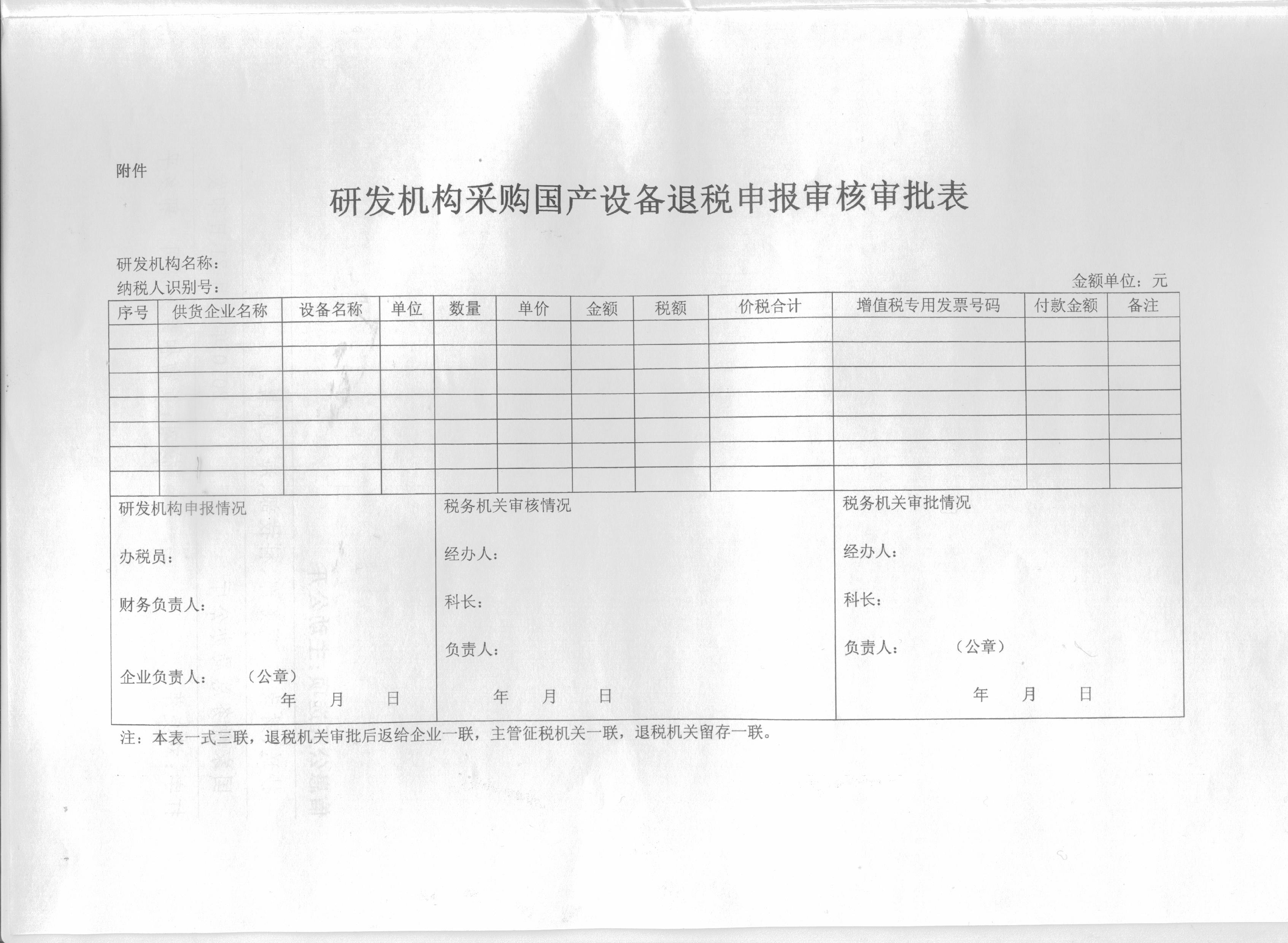

第七条 研发机构应自购买国产设备取得的增值税专用发票开票之日起180日内,向其主管退税税务机关报送《研发机构采购国产设备退税申报审核审批表》(见附件)及电子数据申请退税,同时附送以下资料:

(一)采购国产设备合同;

(二)增值税专用发票(抵扣联);

(三)付款凭证;

(四)税务机关要求提供的其他资料。

不属于独立法人的公司内设部门或分公司的外资研发中心采购国产设备,由总公司向其主管退税税务机关申请退税。

第八条 对属于增值税一般纳税人的研发机构的退税申请,主管退税税务机关须在增值税专用发票稽核信息核对无误的情况下,办理退税。对非增值税一般纳税人研发机构的退税申请,主管退税税务机关须进行发函调查,在确认发票真实、发票所列设备已按照规定申报纳税后,方可办理退税。

第九条 采购国产设备的应退税额,按照增值税专用发票上注明的税额确定。凡企业未全额支付所购设备货款的,按照已付款比例和增值税专用发票上注明的税额确定应退税款;未付款部分的相应税款,待企业实际支付货款后再予退税。

第十条 主管退税税务机关对已办理退税的增值税专用发票应加盖“已申报退税”章,留存或退还企业并按规定保存,企业不得再作为进项税额抵扣凭证。

第十一条 主管退税税务机关应对研发机构采购国产设备退税情况建立台账(纸质或电子)进行管理。

第十二条 研发机构已退税的国产设备,由主管退税税务机关进行监管,监管期为5年。监管期内发生设备所有权转移行为或移作他用等行为的,研发机构须按以下计算公式,向主管退税税务机关补缴已退税款。

应补税款=增值税专用发票上注明的金额×(设备折余价值÷设备原值)×适用增值税税率

设备折余价值=设备原值-累计已提折旧

设备原值和已提折旧按企业会计核算数据计算。

第十三条 研发机构以假冒采购国产设备退税资格、既申报抵扣又申报退税、虚构采购国产设备业务、提供虚假退税申报资料等手段骗取国产设备退税款的,按照现行有关法律、法规处理。

第十四条 本办法由国家税务总局会同财政部负责解释。

第十五条 本办法执行期限为2009年7月1日至2010年12月31日,具体以增值税专用发票上的开票时间为准。

抄送:财政部、商务部、科技部、海关总署。

相关新闻:解析国家多项政策扶持国产仪器

[来源:科技部]

品牌合作伙伴

版权与免责声明:

① 凡本网注明"来源:仪器信息网"的所有作品,版权均属于仪器信息网,未经本网授权不得转载、摘编或利用其它方式使用。已获本网授权的作品,应在授权范围内使用,并注明"来源:仪器信息网"。违者本网将追究相关法律责任。

② 本网凡注明"来源:xxx(非本网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

③ 如涉及作品内容、版权等问题,请在作品发表之日起两周内与本网联系,否则视为默认仪器信息网有权转载。

![]() 谢谢您的赞赏,您的鼓励是我前进的动力~

谢谢您的赞赏,您的鼓励是我前进的动力~

打赏失败了~

评论成功+4积分

评论成功,积分获取达到限制

![]() 投票成功~

投票成功~

投票失败了~

{kind=link}