关注

关注

已关注

![]() 已认证

已认证

粉丝量 0

400-659-9826

仪器信息网认证电话,请放心拨打

梅特勒Q3:中国市场表现良好,食品领域增长49%

2023年11月9日,梅特勒-托利多国际公司(纽约证券交易所:MTD)公布了2023年第三季度的业绩。重点如下:

• 报告销售额同比下降4%。以本币计算,本季度销售额下降了5%,因为货币使销售额增长了1%。

• 报告的摊薄每股净收益(EPS)为9.21美元,去年同期为9.76美元。调整后每股收益为9.80美元,较上年同期的10.18美元下降4%。调整后每股收益是非GAAP指标,与每股收益的调节表包含在所附附表的最后一页。

第三季度业绩

总裁兼首席执行官Patrick Kaltenbach表示:“尽管中国市场在过去几年的强劲增长和外汇逆风之后面临更多挑战,但我们在第三季度实现了良好的收益和现金流表现。”

GAAP结果

本季度每股收益为 9.21 美元,去年同期为 9.76 美元。

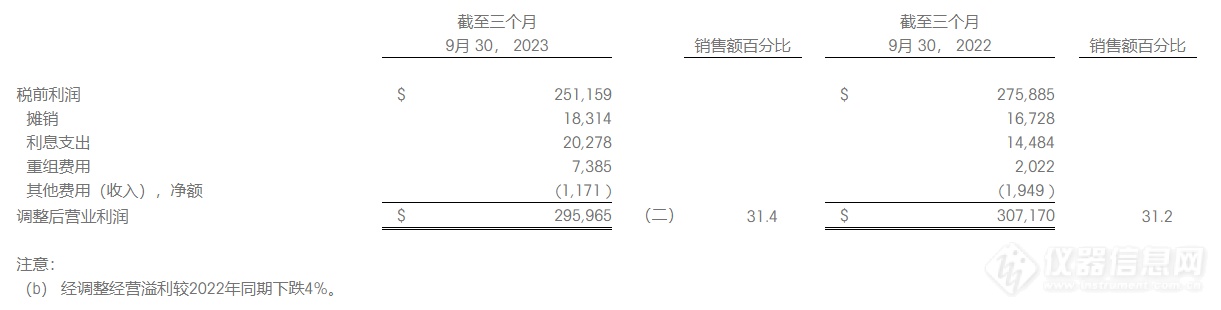

与上一年相比,报告的总销售额下降了4%,至9.425亿美元。按地区划分,欧洲报告销售额增长 12%,美洲下降 3%,亚洲/世界其他地区下降 17%。税前利润为2.512亿美元,上年同期为2.759亿美元。

非GAAP业绩

调整后每股收益为9.80美元,较上年同期的10.18美元下降4%。

与上一年相比,以本币计算的总销售额下降了5%,货币因素增加了1%的销售额。按地区划分,以本币计算的销售额在欧洲增长了4%,在美洲下降了3%,在亚洲/世界其他地区下降了14%。调整后营业利润为2.96亿美元,较上年同期的3.072亿美元下降4%。

调整后每股收益和调整后营业利润是非GAAP指标。与最具可比性的GAAP指标的调节表在附表中提供。

第三季度本币销售额增长

(按地区划分的销售额)

(按产品线划分的销售额)

注:本币(LC)销售不包括汇率变化的影响

前九个月业绩表现

GAAP结果

每股收益为27.37美元,去年同期为26.58美元。

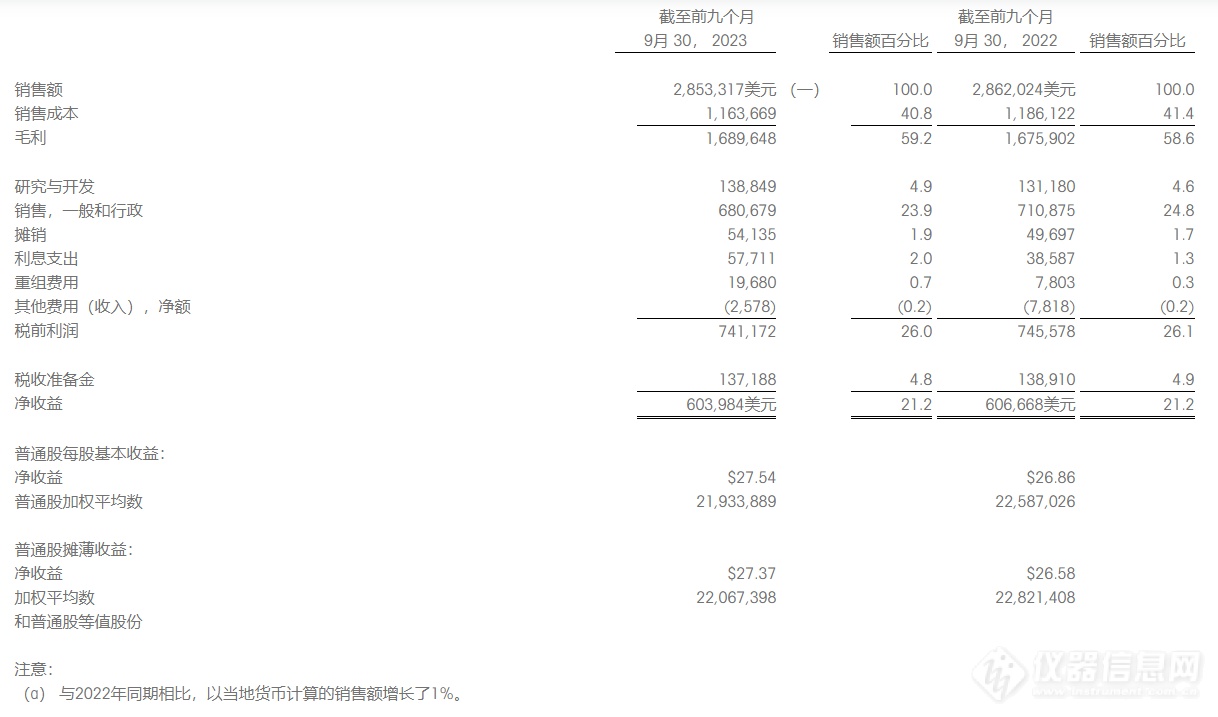

与上一年相比,报告的总销售额持平于28.533亿美元。按地区划分,报告的销售额在欧洲增长5%,在美洲增长1%,在亚洲/世界其他地区下降6%。税前利润为7.412亿美元,上年同期为7.456亿美元。

非GAAP业绩

调整后每股收益为28.63美元,比上年同期的27.42美元增长4%。

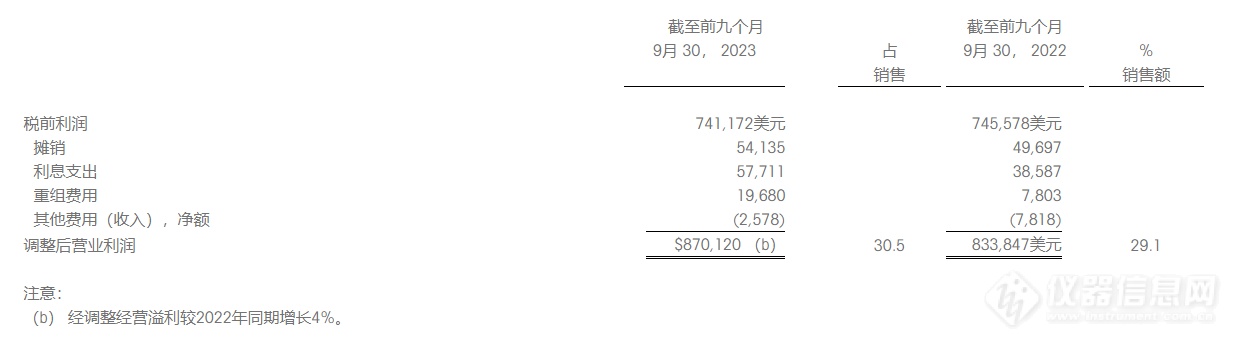

与上一年相比,以本币计算的总销售额增长了1%,因为货币减少了1%的销售额增长。按地区划分,以本币计算的销售额在欧洲增长了4%,在美洲增长了1%,在亚洲/世界其他地区下降了1%。调整后营业利润为8.701亿美元,较上年同期的8.338亿美元增长4%。

今年迄今为止本币销售额增长

(按地区划分的销售额)

(按产品线划分的销售额)

展望

该公司表示,预测仍然很困难。管理层警告说,市场条件是动态的,商业环境的变化可能会迅速发生。当今经济环境的不确定性增加,包括许多国家经济衰退的风险。

根据今天对市场状况的评估,管理层预计 2023 年第四季度以本币计算的销售额将下降约7%至8%,调整后每股收益预计为10.50美元至10.70美元,下降12%至13%。第四季度指导意见中包括由于不利的汇率,预计调整后每股收益增长将面临1%的不利因素。

管理层预计,2023年全年以本币计算的销售额将下降约1%,调整后每股收益预计将在39.10美元至39.30美元之间,下降约1%。相比之下,此前以本币计算计算的销售额增长指导意见约为0%至1%,调整后每股收益指导意见为40.30美元至41.20美元。2023年指导意见中包括由于不利汇率,预计调整后每股收益增长将面临3%至4%的阻力。

公司表示,根据对当前市场状况的评估,管理层预计2024年以本币计算的销售额将大致持平。预计调整后每股收益将在39.10美元至39.80美元之间,增长约0%至2%。2024年指导意见中包括由于不利汇率导致的调整后每股收益增长预计2%的不利因素。

虽然公司提供了本币销售增长和调整后每股收益的展望,但尚未提供报告的销售增长或每股收益的展望,因为它需要估计货币汇率波动和非经常性项目,这些项目尚不清楚。

结论

Kaltenbach总结道:“预计短期内市场状况仍将充满挑战,尤其是在中国,我们继续面临艰难的销售增长比较。我们将继续专注于强力执行我们久经考验的企业计划,例如Spinnaker以推动增长并占领市场份额,以及SternDrive以有效管理我们的成本。我们的团队表现出了非凡的韧性和敏捷性,我们迅速适应了不断变化的市场条件,同时继续投资于创新等长期战略重点。”

梅特勒-托利多国际公司合并运营报表

(除共享数据外,金额以千计)

(未经审计)

税前利润与调整后营业利润的调节表

梅特勒-托利多国际公司合并运营报表

(除共享数据外,金额以千计)

(未经审计)

税前利润与调整后营业利润的调节表

梅特勒-托利多国际公司简明合并资产负债表

(金额以千计)

(未经审计)

梅特勒-托利多国际公司简明合并现金流量表

(金额以千计)

(未经审计)

梅特勒-托利多国际公司 其他运营统计数据

各目的地的销售额增长(未经审计)

摊薄后每股收益与调整后的摊薄后每股收益的调节(未经审计)

注意事项:

(a)表示截至2023年和2022年9月30日的三个月内,购买无形资产摊销产生的每股收益影响分别为670万美元(税后520万美元)和640万美元(税前500万美元),以及截至2023和2022年九月30日的九个月内分别为2000万美元(扣除税后1540万美元)或1940万美元(净额1500万美元)。

(b)表示截至2023年和2022年9月30日的三个月内740万美元(税后600万美元)和200万美元(税前160万美元)的重组费用对每股收益的影响,以及截至2023和2022年九月30日的九个月内1970万美元(税后1590万美元)或780万美元(税项后630万美元),主要包括员工相关成本。

(c)表示在截至2023年和2022年9月30日的三个月和九个月内,由于与股票期权行权相关的超额税收优惠的时间安排,我们在非经常性离散项目前的季度税率和估计年税率之间的差异对每股收益的影响。

(d)表示截至2022年9月30日的九个月内,收购成本对每股收益的影响为70万美元(税后50万美元)。

更多![]()

梅特勒托利多品牌日大放异彩:隆重推出新材料与生命科学设备更新方案!

百态

2024.11.04

有奖问答 | 走进热分析,挑战答题赢好礼

厂商

2024.10.29

封装魔术,见证Moore的奇迹

厂商

2024.10.24

pH博士课堂 | 什么是pH?pH测出来为什么是负值?

厂商

2024.10.24

公司名称: 梅特勒托利多

公司地址: 上海市桂平路589号 联系人: 徐贶麒 邮编: 200233 联系电话: 400-659-9826

仪器信息网APP

展位手机站